Qu’est-ce que la prévoyance ?

La prévoyance est une protection qui vient compléter celle du régime obligatoire de la sécurité sociale ou de la caisse spécifique dont vous dépendez.

Elle protège face aux risques :

- portant atteinte à votre intégrité physique,

- liés à la maternité (arrêt de travail, grossesse pathologique),

- provoquant une incapacité de travail,

- générant une invalidité,

- en rapport avec les conséquences du décès.

Face à ces risques, et aux frais qui en découlent, la prévoyance agit en apportant une aide financière dans la durée, complémentaire et plus importante que celles des régimes de base. Elle peut aussi vous faire bénéficier d'aides extra-financières adaptées (assistance à domicile, prise en charge des frais généraux des professionnels libéraux comme le loyer du cabinet ou selon les cas les pertes d’exploitation…).

Une protection prévoyance de base à géométrie variable selon les statuts

Au sein de la Sécurité sociale, qui protège tous les Français contre les grands risques de l’existence depuis 1945, c’est la branche assurance maladie qui prend en charge les conséquences des risques maladie, maternité, accidents de la vie privée ou professionnelle, invalidité et perte d’autonomie. Mais en fonction de votre statut, la prévoyance prend différentes formes.

Pour tous les professionnels de santé

La protection de base intervient que vous soyez libéral, salarié, hospitalier, interne ou docteur junior. Elle est cependant différente selon votre statut. Elle dépend également de votre caisse de rattachement. Le niveau d’indemnisation et sa durée sont également très variables.

Pour les professionnels de santé exerçant en libéral en cas d’arrêt travail

Depuis le 1er juillet 2021, les professionnels libéraux ont droit à des indemnités journalières (IJ) après un délai de carence de 3 jours et pour une durée maximale de 90 jours (carence comprise). Sont concernés les professionnels affiliés à :

- La Caisse autonome de retraite des chirurgiens-dentistes et des sages-femmes (CARCDSF) ;

- La Caisse autonome de retraite des médecins de France (CARMF) ;

- La Caisse autonome de retraite et de prévoyance des infirmiers, masseurs-kinésithérapeutes, pédicures-podologues, orthophonistes et orthoptistes (CARPIMKO) ;

- La Caisse autonome de retraites et de prévoyance des vétérinaires (CARPV) ;

- La Caisse d’assurance vieillesse des pharmaciens biologistes et des pharmaciens d’officine (CAVP) ;

- La Caisse de retraite interprofessionnelle des professions libérales : assistantes sociales, manipulateurs radiologie, diététiciens, ergothérapeutes, psychanalystes, psychologues, psychomotriciens et psychothérapeutes (CIPAV).

Sont exclus du dispositif les professionnels déjà affiliés au régime obligatoire de la Sécurité sociale des indépendants (SSI), qui ont déjà droit à des IJ après une franchise de 3 jours.

Le montant de l'indemnité journalière est égal à 1/730ème de la moyenne des revenus pris en compte pour le calcul des cotisations d'assurance maladie de l'assuré des trois années civiles précédant la date de l’arrêt de travail dans la limite de trois fois le PASS en vigueur au 1er janvier de l'année pour les professions libérales relevant de la CNAVPL.

L’indemnité journalière minimale est calculée sur la base de 40 % du PASS, soit 24 € par jour en 2023.

L’indemnité journalière maximale est calculée sur la base de trois PASS. Ainsi, pour un revenu égal ou supérieur à trois PASS, le montant maximum d’IJ est de 180 € par jour pour 2023.

Le taux de la cotisation supplémentaire prévue pour ces indemnités journalières est fixé à 0,30 %. Cette cotisation est assise sur les revenus n'excédant pas trois fois le PASS en vigueur au 1er janvier de l'année.

Il appartient à l’URSSAF de recouvrer les cotisations.

Les Caisses primaires d’assurance maladie (CPAM) sont en charge du versement des IJ aux professionnels libéraux.

Certaines caisses auxquelles sont affiliées les professionnels libéraux prennent le relais pour le versement d’indemnités journalières au-delà du 90ème jour d’arrêt de travail. D’autres ne le font pas.

Quel que soit le régime, la couverture de base couvre les risques principaux, cependant elle est souvent insuffisante.

Les frais d’exercice de la fonction libérale (salaires de vos collaborateurs, loyers, taxes...) ne sont par exemple pas couverts. Les conséquences des risques lourds (tel que le décès) ne sont également que très partiellement pris en charge.

C’est pourquoi il est absolument nécessaire dans certains cas, ou au moins fortement recommandé, de souscrire un contrat de prévoyance, ce contrat de prévoyance permettant de pallier à ces insuffisances.

Pour les professionnels de santé exerçant en libéral en cas de congé maternité, de congé paternité/accueil de l'enfant, de congé d'adoption

Les professions suivantes peuvent bénéficier dans ces cas du régime d'assurance maladie des praticiens et auxiliaires médicaux conventionnés (PAMC) :

- médecin exerçant en secteur à honoraires opposables, dit « secteur 1 » ou en secteur à honoraires différents, dit « secteur 2 » ;

- étudiants en médecine ayant validé au moins le diplôme de fin de deuxième cycle des études médicales et qui effectuent le remplacement d'un docteur en médecine ;

- chirurgien-dentiste ;

- sage-femme ;

- auxiliaire médical (infirmier, masseur-kinésithérapeute, orthophoniste, orthoptiste, pédicure-podologue).

Pour bénéficier de ce régime, ces professionnels doivent exercer leur activité professionnelle en libéral et adhérer à la convention conclue entre leur profession et l'Assurance Maladie.

Le régime PAMC permet à ces professionnels de santé de bénéficier :

- du versement d'indemnités ou d'allocations spécifiques en cas de congé maternité, de congé paternité/accueil de l'enfant ou de congé d'adoption

- du versement d’un capital décès.

Pour les médecins hospitaliers en cas d’arrêt de travail

Lorsque vous êtes en arrêt de travail, vous avez droit à des indemnités journalières (IJ) de l’Assurance Maladie, versées pendant 1 an maximum. Vous obtenez un plein traitement pendant 3 mois, puis un demi-traitement pendant 9 mois.

En congé de longue maladie, le traitement plein est versé pendant 1 an, puis vous avez droit à un demi-traitement pendant les 2 années suivantes.

Concrètement, pour un médecin hospitalier à l’échelon 2, le salaire brut chute de 4 607 € à 2 303,50 €*

* Source : emploi-collectives.fr - Grille indiciaire hospitalière

Pour compenser cette perte de revenus et conserver votre niveau de vie en cas d’aléa, vous pouvez compter sur le contrat prévoyance MACSF.

Il vous garantit 100 % de votre revenu net de base, augmenté sur option de vos gardes et astreintes, sur 36 mois.

La complémentaire santé, une protection essentielle mais partielle

La complémentaire santé rembourse une partie du reste à charge des prestations conventionnées par la sécurité sociale. Elle peut aussi intégrer le remboursement de prestations non prises en charge.

Pour en savoir plus, consultez notre programme interactif : Tout comprendre sur les remboursements santé >

Indispensable pour couvrir ses frais de santé, la complémentaire santé prévoit parfois et dans certains cas seulement des garanties limitées pour les arrêts de travail de longue durée, l’invalidité, la perte d’autonomie ou les conséquences du décès. D’où l’intérêt d’un contrat de prévoyance complémentaire.

Le contrat de prévoyance en bref

Le périmètre du contrat de prévoyance

Le contrat de prévoyance apporte une aide financière pour soi-même, pour ses proches et pour faire face à ses frais de fonctionnement en cas de :

Face à ces risques, la protection de base de la sécurité sociale et des régimes obligatoires n’apporte que des garanties limitées.

Les garanties du contrat de prévoyance

Les prestations complémentaires des contrats de prévoyance dépendent des contrats souscrits. On retrouve néanmoins principalement des prestations d’indemnités journalières en cas d’incapacité temporaire de travail (ITT), et de versement d’une rente en cas d’invalidité, voire d’une aide à la reconversion professionnelle en cas d’impossibilité de retravailler.

En cas de décès, un contrat de prévoyance peut donner droit à des aides pour les frais d’obsèques, à des rentes pour le conjoint survivant, et pour les frais de scolarité des enfants.

Concrètement, quels sont les avantages d'un contrat de prévoyance ?

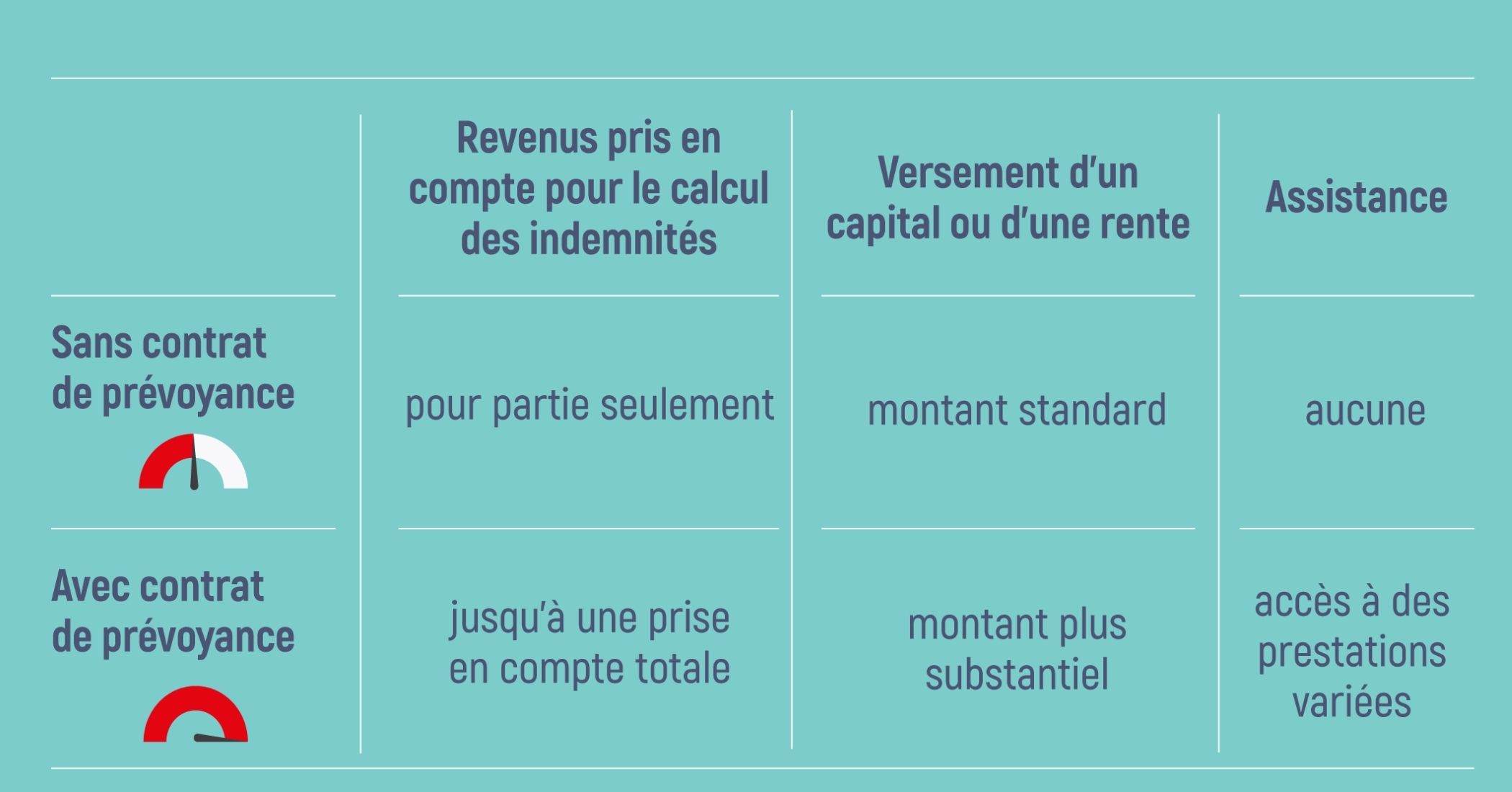

- Le maintien de vos revenus jusqu’à 100 %, avec pour les hospitaliers, la prise en compte dans le calcul des indemnités versées de l’ensemble des éléments de votre rémunération (gardes et astreintes, par exemple)

- Pour les libéraux, une indemnisation complémentaire aux différents régimes obligatoires (CNAVPL et caisses de retraite professionnelles)

- Pour les libéraux toujours, la prise en charge de vos frais fixes (loyer du cabinet, salaires des collaborateurs...)

- Des montants plus élevés dans le cas de versements d’un capital ou d’une rente

Avec ou sans prévoyance : quelle différence ?

Contrat de prévoyance : individuel ou collectif ?

Si vous êtes salarié, vous pouvez bénéficier d’un contrat de prévoyance collectif, souscrit par votre employeur auprès d’un organisme de prévoyance.

Cette souscription par l’employeur est facultative, sauf :

- si elle est imposée par une convention collective de branche,

- si vous êtes salarié cadre : dans ce cas, l’employeur est tenu par la loi de vous fournir un contrat de prévoyance incluant a minima une garantie décès. Vous pouvez compléter la couverture collective par un contrat individuel suivant vos besoins.

Si vous êtes hospitalier, interne ou docteur junior, vous pouvez compléter la couverture statutaire et de la Sécurité sociale par un contrat individuel.

Enfin si vous êtes professionnel de santé libéral, vous avez également tout intérêt à souscrire un contrat de prévoyance individuelle afin de bénéficier d’une protection accrue.

Vous avez besoin d'éclaircissements sur certains termes ?

Retrouvez les principales définitions dans notre lexique prévoyance.

Les contrats de prévoyance MACSF ont été conçus par et pour les professionnels de santé. Celui dédié aux libéraux vous permet en outre, sous conditions, de déduire vos cotisations prévoyance de votre bénéfice imposable (dispositif Madelin).