Actions destinées à réduire les impacts du changement climatique sur les activités. Ces actions peuvent être très diverses : par exemple, protection des installations, désengagement de certaines activités.

Actions destinées à réduire le changement climatique, passant par la réduction des émissions de gaz à effet de serre.

Terme obtenu par la contraction des mots biologie et diversité. Elle désigne la diversité des organismes vivants (faune, flore, bactéries, etc.) et des écosystèmes présents sur Terre. Elle est habituellement subdivisée en trois niveaux :

Indicateur fourni par le prestataire Carbone 4 pour évaluer le risque de transition du portefeuille d’investissements du groupe MACSF.

Indicateur fourni par le prestataire carbone 4 pour évaluer le risque physique du portefeuille d’investissements du groupe MACSF.

Modification durable du climat à l’échelle planétaire. Les émissions de gaz à effet de serre (GES) ont été considérablement accrues par les activités humaines depuis le XIXème siècle, ce qui a eu pour conséquence une modification du climat et un réchauffement global de la planète.

Charbon extrait et utilisé pour produire de l’énergie, par opposition au charbon métallurgique, utilisé dans le processus de fabrication de l’acier, qui lui n’a pas actuellement de solution de substitution.

Accusations dont peut faire l’objet un émetteur à la suite de la violation des conventions internationales sur l’environnement, le respect des droits humains, etc.

Une COP (ou Conférence des parties) est une conférence internationale sur le climat qui réunit chaque année les États engagés depuis 1992 par la Convention Cadre des Nations Unies sur les Changements Climatiques (CCNUCC). La 21ème Conférence des parties ou « COP 21 », a eu lieu à Paris en 2015 et a débouché sur l’Accord de Paris dont l’objectif est de limiter la hausse de la température globale en dessous des +2°C par rapport aux niveaux préindustriels et à horizon 2100.

Unité de quantification des émissions de GES, qui normalise les contributions différentes de chaque type de GES au changement climatique, en fonction du PRG.

Droit à émettre une quantité de GES, en général exprimé en tC02eq.

Formalisé par la Commission Mondiale sur l’Environnement et le Développement des Nations Unies, à l’occasion de la publication du Rapport Brundtland en 1987, le concept de Développement Durable se définit comme «un développement qui répond aux besoins du présent sans compromettre la capacité des générations futures à répondre aux leurs ». En d’autres termes, le Développement Durable repose sur la conciliation du progrès économique et social avec la préservation de l’environnement.

Phénomène d'origine naturelle qui permet de retenir une partie de la chaleur émise par le soleil dans l'atmosphère de la planète.

Emissions de gaz à effet de serre liées aux activités humaines. Ces activités incluent la combustion d'énergies fossiles, la déforestation, l'utilisation des terres et les changements d'affection des sols, la fertilisation, l'élevage, la gestion des déchets et les processus industriels.

Inventaire des émissions de GES liées à un bien ou un actif pendant sa durée de vie (notamment : fabrication, transport usage, fin de vie).

Environnementaux, Sociaux et de Gouvernance (ESG) |

Désigne les critères Environnementaux (E), Sociaux (S) et de Gouvernance (G), qui constituent les trois piliers d’analyse pris en compte dans l’investissement responsable. |

Relatif à la prise en compte de critères environnementaux, sociaux et de gouvernance.

Questions environnementales, sociales et de personnel, le respect des droits de l'homme et la lutte contre la corruption et les actes de corruption (art 2. 24 SFDR).

Les Gaz à effet de serre sont des gaz présents dans l’atmosphère terrestre qui absorbent une partie de l’énergie solaire renvoyée dans l’espace par la Terre sous forme de rayons infrarouges, et contribuent ainsi au réchauffement de la planète. Parmi les principaux GES, figurent notamment le dioxyde de carbone (CO2), le méthane (CH4), le protoxyde d’azote (N2 O) ou encore la vapeur d’eau (H2 O).

Le GIEC, Groupe d'Experts Intergouvernemental sur l'Evolution du Climat, a été créé en 1988, par l’Organisation météorologique mondiale et le Programme pour l’environnement des Nations-Unies. Ses membres sont des pays et non pas des personnes physiques. Le GIEC étudie les changements climatiques, et plus précisément l’impact de l’Homme, de l’activité humaine, sur le climat. Au cours de ses analyses, le GIEC a affirmé de manière solide que les activités humaines sont responsables du réchauffement planétaire.

Impact négatif résultant d'une décision d'investissement sur un sujet environnemental, social, lié au respect des droits de l'homme ou à la lutte contre la corruption.

Investissement dans une activité économique qui contribue à un objectif environnemental ou un investissement dans une activité économique qui contribue à un objectif social, pour autant que ces investissements ne causent de préjudice important à aucun de ces objectifs et que les sociétés dans lesquels les investissements sont réalisés appliquent des pratiques de bonne gouvernance.

Investissement dans une ou plusieurs activités économiques pouvant être considérées comme durables sur le plan environnemental au titre du règlement Taxonomie.

Investissement Socialement Responsable (ISR) |

L’Investissement Socialement Responsable (ISR) consiste à intégrer les critères environnementaux, sociaux et de gouvernance (ESG) dans les placements financiers. |

Un processus stricte et encadré - le Label ISR a pour but de permettre aux épargnants, ainsi qu’aux investisseurs professionnels, de distinguer les fonds d’investissement mettant en œuvre une méthodologie robuste d’investissement socialement responsable (ISR), aboutissant à des résultats mesurables et concrets. Il est attribué au terme d’un processus strict de labellisation mené par des organismes indépendants. Le label ISR a été créé en 2016 par le ministère de l’Economie et des Finances. https://www.lelabelisr.fr/

.png)

Au cœur de la transition énergétique - créé par le ministère, le label Greenfin garantit la qualité verte des fonds d’investissement et s’adresse aux acteurs financiers qui agissent au service du bien commun grâce à des pratiques transparentes et durables. Le label a la particularité d’exclure les fonds qui investissent dans des entreprises opérant dans le secteur nucléaire et les énergies fossiles. https://www.ecologie.gouv.fr/label-greenfin

La finance solidaire - le label Finansol a été créé en 1997 pour distinguer les produits d’épargne solidaire des autres produits d’épargne auprès du grand public. https://www.finansol.org/

Le plus européen - la Luxembourg Finance Labelling Agency (LuxFLAG), agence de labellisation européenne, encourage les acteurs de la finance à agir de manière responsable et à promouvoir les secteurs de l’investissement durable. https://luxflag.org/

Lancé en octobre 2020 par le ministère de l’Economie, des Finances et de la Relance, ce label a pour objectif de soutenir la reprise économique en France, en identifiant les fonds d’investissement collectifs qui flèchent leurs ressources vers des Petites et Moyennes Entreprises et Entreprises de Tailles Intermédiaires (PME et ETI) françaises. La sélection des entreprises doit également inclure des critères ESG. https://www.economie.gouv.fr/plan-de-relance/profils/entreprises/label-relance

Système d'échange de crédits carbone. Il existe différents types de crédits carbone correspondant aux différents marchés existants. En général, les crédits ne peuvent s'échanger que sur leur marché de création.

Métrique créée par l’institut hollandais de l’environnement pour mesurer l’abondance moyenne des espèces.

Avoir compensé ses émissions après avoir mis en place une stratégie de réduction visant à atteindre la neutralité carbone. Cette stratégie impose que les émissions de gaz à effet de serre soient réduites au maximum et de ne compenser que les émissions résiduelles.

Avoir compensé ses émissions actuelles sans avoir forcement réduit ses émissions.

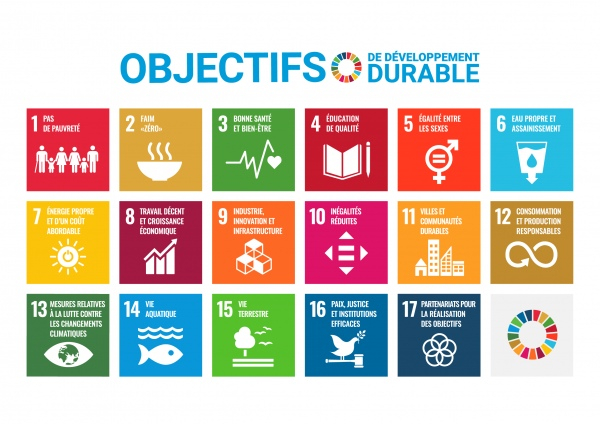

Les Objectifs de Développement Durable ont été adoptés en 2015 par l’ensemble des États membres de l’Organisation des Nations Unies (ONU) dans le cadre du programme de développement durable à l’horizon 2030. Ces objectifs sont répartis selon les dix-sept catégories suivantes :

Le coût de financement dépend du respect des engagements liés à des objectifs de développement durable pris par l’émetteur.

Obligation qui permet de financer des projets visant à réduire le bilan carbone d’une entreprise mais qui ne rentrent pas dans les critères des obligations vertes.

Obligation qui permet de financer des investissements qui visent directement à résoudre ou à atténuer un problème social spécifique ou à rechercher des résultats sociaux positifs.

Obligation qui permet à l’émetteur de financer un projet ou une activité à bénéfice environnemental.

Lancé en 2000, le Pacte Mondial est une initiative des Nations Unies par le biais de laquelle les entreprises, associations ou organisations non-gouvernementales signataires s’engagent volontairement à respecter dix principes relatifs aux droits de l’homme, au droit du travail, à l’environnement et à la lutte contre la corruption. La mise en œuvre de ces principes doit être attestée chaque année par les adhérents via la publication d’une « Communication sur le Progrès » sur le site internet du Pacte Mondial.

Les parties prenantes peuvent être définies comme tout individu ou groupe pouvant affecter les activités d’une entreprise ou être impacté par elle. Les entreprises socialement responsables doivent être transparentes envers leurs parties prenantes et prendre en compte leurs intérêts.

Facteur de conversion rendant compte du pouvoir de réchauffement climatique d'un gaz par rapport au dioxyde de carbone.

Règlement SFDR |

Le règlement européen Durabilité (UE) 2019/2088 dit Sustainable Finance Disclosure Regulation répartit les produits financiers selon trois catégories. Ce règlement vise à fournir plus de transparence sur les caractéristiques environnementales et sociales au sein des marchés financiers. La réglementation SFDR demande dans un premier temps de définir la classification de chaque produit en fonction de ses caractéristiques. Voici la définition de chacune de ces catégories :

|

Règlement Taxonomie |

Présenté en 2018 dans le cadre du plan d'action pour une finance durable, le Règlement Taxonomie est adopté par l'Union européenne le 18 juin 2020 (Règlement n° 2020/852). Le texte s'inscrit dans l’objectif de neutralité carbone en 2050 (Pacte Vert Européen). Pour favoriser les investissements durables, le règlement Taxonomie établit un système de classification commun à l’Union européenne permettant d’identifier les activités économiques considérées comme durables au plan environnemental, c’est-à-dire ayant un impact favorable sur l’environnement (= « activités alignées sur la Taxonomie »). |

La Responsabilité Sociétale des Entreprises est l’application des principes de développement durable à l’entreprise. La RSE regroupe ainsi l’ensemble des pratiques mises en place par les entreprises pour intégrer les enjeux sociaux, environnementaux, de gouvernance et économiques dans leurs activités.

Evènement ou situation dans le domaine environnemental, social ou de la gouvernance qui, s'il survient, pourrait avoir une incidence négative importante, réelle ou potentielle, sur la valeur de l'investissement.

Ce sont les risques liés aux conséquences du changement climatique, pouvant de fait affecter l’économie : évènements climatiques extrêmes, montées des eaux, recrudescence de catastrophes naturelles, sécheresses, inondations, risques sanitaires (augmentation des maladies).

Sur la base de l’objectif de limitation de la température mondiale à 2°C (cf COP 21), l’AIE (Agence Internationale de l’Energie) a établi un scénario énergétique mondial. Il s’agit d’une feuille de route à suivre afin de réussir la transition énergétique mondiale nécessaire à l’atteinte de cet objectif 2°C. Ce scénario est établi de manière globale pour différents secteurs d’activités.

Les émissions de scope 1 sont les émissions directes issues de l'activité des infrastructures contrôlées par l'entité. Sont concernées les émissions qui ont lieu dans le périmêtre de l'entité : notamment émissions de GES liées aux procédés de l'entreprise, combustion de fioul ou de gaz, combustion de carburant des véhicules de l'entité, fuites de gaz frigorigènes d'un réfrigérateur.

Les émissions de scope 2 sont liées à la consommation d'énergie produite en dehors du périmêtre de l'entité. Sont typiquement concernées les émissions de la production d'électricité et de vapeur (le cas échéant) que consomme l'entité.

Les émissions de scope 3 sont les émissions indirectes hors scope 2. Elles sont indirectement générées par l'entreprise sur l'ensemble de sa chaîne de valeur : achats de matières premières, transports, usage, fin de vie des produits, déchets. Sont également concernées les émissions liées aux déplacements des employés et à la construction des immobilisations.

Accédez à votre espace personnel et toutes ses fonctionnalités sur votre mobile !