Pour faire ce choix, le conjoint survivant devra tenir compte de différents paramètres : Le montant de ses ressources, l'étendue et la composition de la succession, son âge et celui des enfants, son état de santé ...

L’option pour l’usufruit permet au conjoint survivant de disposer de l’ensemble des biens de la succession jusqu’à son décès. Ce choix est avantageux notamment lorsqu'il est âgé et que votre succession comprend un ou plusieurs biens immobiliers qu’il pourra à sa guise décider d’occuper ou de mettre en location.

Toutefois, plus votre conjoint sera âgé au moment de votre décès, plus la valeur de sa part dans la succession sera faible en cas d’option pour l’usufruit.

C’est la part de vos enfants, en tant que nus-propriétaires, qui aura une valeur supérieure. Or, ces derniers devront s’acquitter de droits de succession sans avoir directement la disposition des biens (qu’ils ne récupéreront qu’au deuxième décès). De plus, la nue-propriété les contraint également à supporter certaines charges (ex : grosses réparations).

A l’inverse, l'option pour le quart en pleine propriété s’associe d’avantage à une volonté d’indépendance des patrimoines entre parent et enfants. Chacun étant pleinement propriétaire de sa part dans la succession, et pouvant gérer les biens qu’elle comprend comme il l’entend.

Ce choix doit donc s’établir au cas par cas.

Exemple

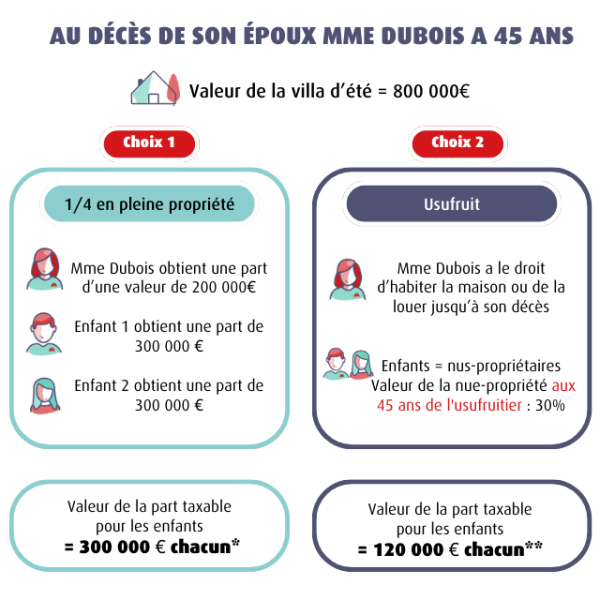

M. Dubois est marié sous le régime de la séparation de biens à Mme Dubois. Ils ont deux enfants communs. M. Dubois n’est propriétaire que de la villa d’été du couple d’une valeur de 800 000 €. Selon l’âge de son épouse au moment de son décès, les conséquences du choix ne seront pas les mêmes :

*Au décès de Mme DUBOIS, les enfants récupèreront la part de Mme et paieront les droits de succession afférents.

**Au décès de Mme DUBOIS, les enfants retrouveront la pleine propriété des biens sans fiscalité.

- Cas 1 : M. Dubois décède alors que Mme Dubois a 45 ans.

Si Mme Dubois opte pour le ¼ en pleine propriété, elle obtiendra une part de la succession d’une valeur de 200 000 €, et leurs deux enfants obtiendront une part totale de 600 000 €, soit 300 000 € chacun. Dans les cas où les enfants ne disposeraient pas des 200 000 € à remettre à leur mère, ils seront dans l’obligation de vendre la villa pour satisfaire tout le monde avec une taxation sur la plus-value réalisée.

Si Mme Dubois opte pour l’usufruit, elle aura le droit de se servir de la villa et/ou de la mettre en location jusqu’à son décès. Les enfants en tant que nus-propriétaires ne disposeront donc pas de ce bien tout de suite. Toutefois, ils n’auront à payer de droit que sur la valeur de la nue-propriété1 qui est de 240 000 € en tout ; Soit chacun une part de 120 000 € soumise au droits de successions, contre 300 000 € chacun de parts taxables avec la première option.

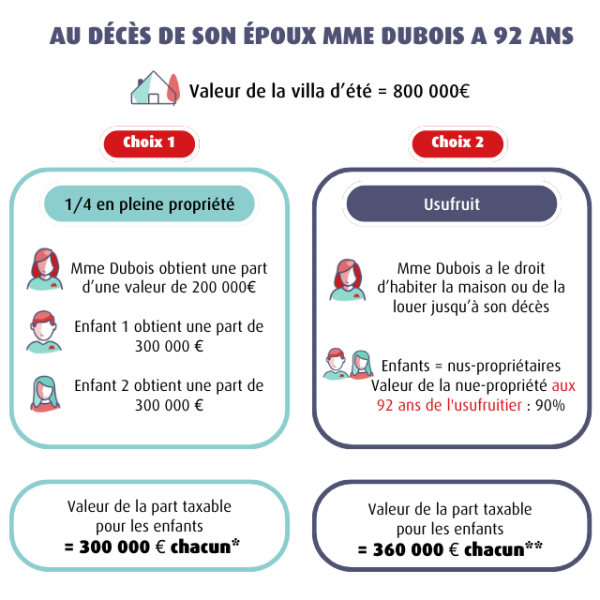

*Au décès de Mme DUBOIS, les enfants récupèreront la part de Mme et paieront les droits de succession afférents.

**Au décès de Mme DUBOIS, les enfants retrouveront la pleine propriété des biens sans fiscalité.

- Cas 2 : M. Dubois décède alors que Mme Dubois a 92 ans.

Si Mme Dubois opte pour le ¼ en pleine propriété, les conséquences seront les mêmes que dans le cas 1.

Si Mme Dubois opte pour l’usufruit, elle aura le droit de se servir de la villa et ou de la mettre en location jusqu’à son décès. Les enfants, en tant que nus-propriétaires, disposeront de ce bien à son décès. Toutefois, ils devront payer des droits sur la valeur de la nue-propriété2

qui est dans ce cas de 720 000 € en tout ; soit chacun une part de 360 000 € soumise aux droits de succession, contre 300 000 € chacun de part taxable avec l'option en pleine propriété.

1 et 2 - Le barème fiscal prévu à l'article 669 du Code Général des Impôts (CGI) fixe la valeur de l'usufruit et de la nue-propriété

en fonction de l'âge de l'usufruitier :

- à 45 ans la valeur de la nue-propriété est de 30% de la pleine propriété

- à 92 ans la valeur de la nue-propriété est de 90% de la pleine propriété

.png)