Quels éléments composent la rémunération de l'interne en médecine ?

Les émoluments forfaitaires mensuels

Agent du service public, vous percevez des émoluments forfaitaires mensuels dont le montant varie selon votre ancienneté, et est calculée en fonction du nombre de stages semestriels validés.

Ces émoluments sont majorés au titre du supplément familial, pour les internes chargés de famille.

Les indemnités variables

Vous percevez également des primes, majorations et indemnités éventuelles :

- Indemnités logement - nourriture : selon le cas de tout ou partie de ces avantages, si vous ne bénéficiez pas dans l’établissement d’affectation de la nourriture, du logement, du chauffage et de l’éclairage.

- Avantages en nature repas et logement. Ils sont déclarés par l’hôpital et sont imposables et soumis à cotisation.

- Pour les gardes et les astreintes.

- Pour l’enseignement : pour participation, en dehors des obligations de service, à des enseignements et aux jurys de concours, à l’enseignement et à la formation des personnels des établissements hospitaliers.

- Pour les déplacements : remboursement des frais temporaires engagés à l’occasion de vos missions dès lors que vous ne pouvez pas utiliser un véhicule de l’établissement.

- Indemnité de sujétion : touchée uniquement par les FFI et internes de 1re et 2e année.

- Indemnité de responsabilité : seulement pour les internes de 4e et 5e année (non Docteurs Juniors).

- Prime d’autonomie supervisée : seulement pour les Docteurs Juniors

Pour en savoir plus, consultez :

Rémunération de base : sur quels éléments le calcul est-il basé ?

Votre indice en fonction de votre grille statutaire : l’indice brut est un repère pour votre carrière, l’indice majoré permet de calculer votre rémunération (en multipliant l’indice par la valeur du point de la fonction publique). Votre rémunération est calculée en fonction de votre grade et de votre échelon. Votre taux d’activité est exprimé en pourcentage (100 % à temps plein).

Pour un interne, vous êtes forcément à 100 %.

Qu'entend-t-on par rémunération brute ?

Il s’agit de la somme des montants perçus par un salarié en rémunération de son travail, avant déduction des charges sociales obligatoires, des cotisations à la mutuelle d’entreprise et prévoyance.

Le salaire brut est donc égal au traitement de base auquel peuvent être ajoutés les primes, les indemnités et les avantages en nature (sur la base de leur équivalent en euros pour les soumettre aux cotisations sociales).

Qu'entend-t-on par salaire net ?

Le salaire net avant prélèvement à la source

Il représente le salaire après déduction de toutes les cotisations sociales obligatoires, de tous les prélèvements sociaux, dont la CSG (contribution sociale généralisée) et la CRDS (contribution au remboursement de la dette sociale), ainsi que de la quote-part due par le salarié sur ses titres restaurant.

Le salaire net imposable/net fiscal

Net imposable/ Net fiscal est le montant sur lequel s’applique le taux du prélèvement à la source.

Salaire net imposable =

Salaire net à payer avant prélèvement à la source + CSG/CRDS non déductible de l'impôt sur le revenu + indemnité Journalière de la sécurité sociale + retenues (tickets restaurant, avantages en nature, etc.) - indemnités (transport, notes de frais, etc.) - heures supplémentaires défiscalisées.

Le salaire net à payer

Il s'agit du montant effectivement perçu par le salarié, après que le prélèvement à la source ait été effectué par l’employeur pour le compte de l’Etat.

Salaire net à payer =

Salaire net avant prélèvement à la source - (salaire net imposable x taux du prélèvement à la source) + Remboursement transport éventuellement.

Depuis le 1er juillet 2023, une nouvelle mention est apparue sur les bulletins de paie, celle du "montant net social". Il est constitué, de l'ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés (salaires, primes, avantages en nature...), diminuées des cotisations et contributions sociales qui leur sont applicables.

Prélèvement à la source : quels sont les différents taux applicables ?

Taux personnalisé

Il s'agit du taux du foyer fiscal calculé suite à la déclaration N-1.

Ce taux est modifiable tout au long de l'année, y compris au moment de la déclaration de revenus en cas changement de situation familiale ou professionnelle, ou de variation de revenus.

Toutefois pour solliciter une baisse de votre taux de prélèvement, il faut au minimum une diminution de 5 % de vos prélèvements à la source de l’année.

Taux neutre/taux non personnalisés (barème par défaut) :

- Personnes entrant sur le marché du travail.

- Absence de transmission du taux applicable par l’administration fiscale.

- Si le salarié veut préserver le caractère confidentiel de ses revenus.

Taux nul

Pour les contribuables non imposés au titre des 2 années précédentes.

Taux individualisé

Ce taux permet de prendre en compte les disparités au sein du couple.

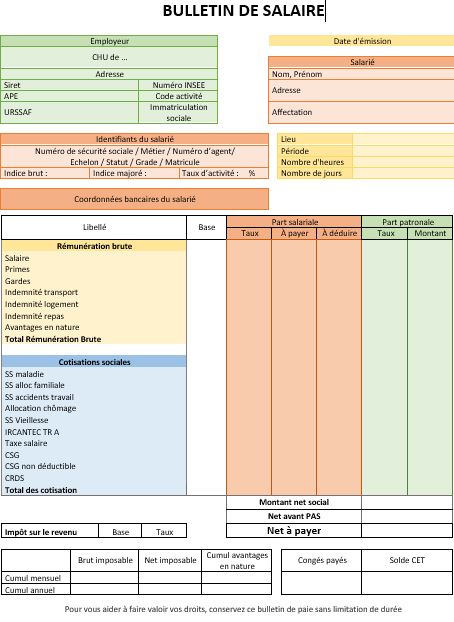

Modèle de bulletin de paie pour un interne

Nouveauté depuis 2023

Désormais, dans l’avis d’imposition, il est fait mention :

- Du taux moyen d’imposition du foyer fiscal, qui indique la part que représente votre impôt en fonction des revenus du foyer fiscal.

Un simulateur est disponible sur impots.gouv.fr pour vous aider à calculer le montant mensuel du prélèvement à la source appliqué sur votre revenu. - Du taux marginal d’imposition, qui indique le pourcentage de la dernière tranche des revenus auquel votre foyer fiscal est imposé en fonction du barème progressif de l’impôt sur le revenu (tranche 1 à 5).

.png)