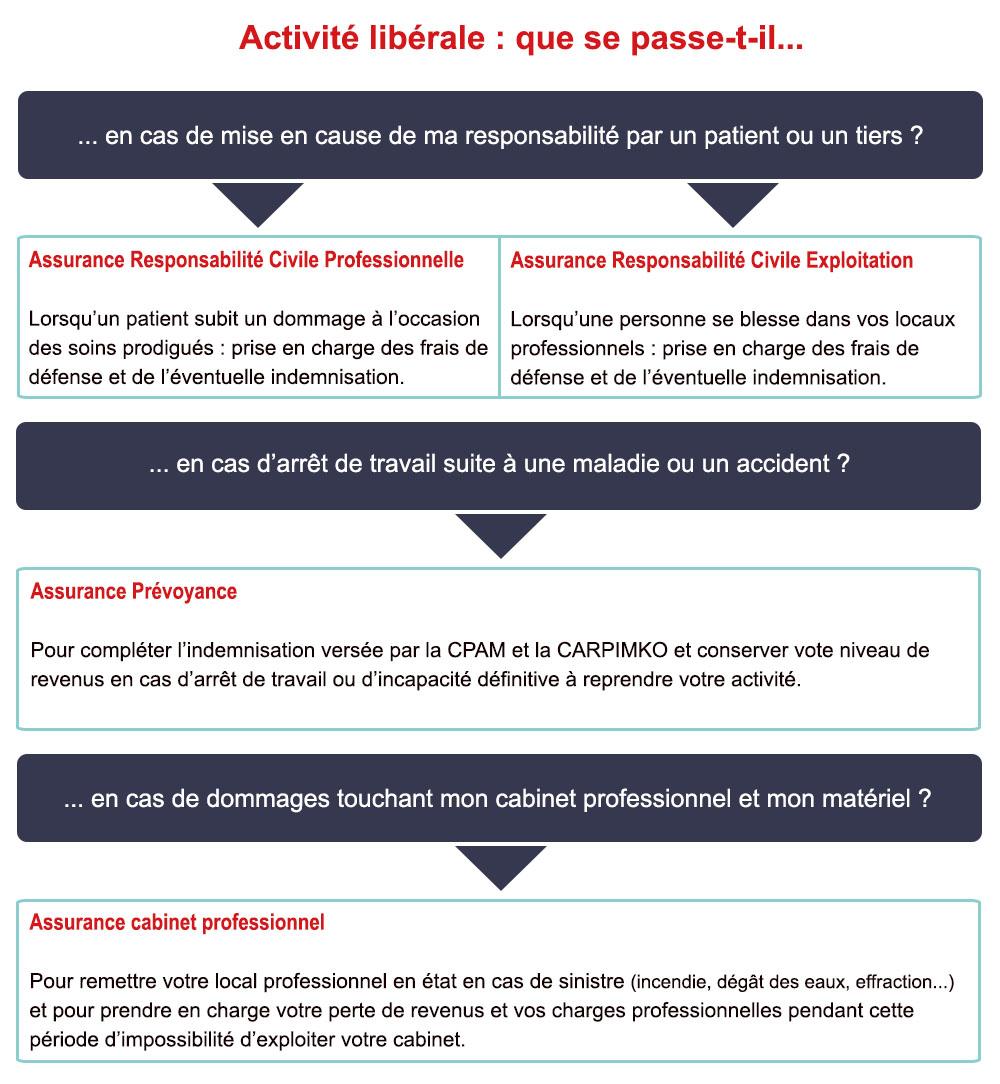

L'assurance Responsabilité Civile Professionnelle (RCP)

Si vous causez un dommage à l'un de vos patients à l'occasion des soins

Un patient vous met en cause pour un dommage qu’il aurait subi à l’occasion des soins que vous lui avez prodigués ; votre assureur Responsabilité Civile Professionnelle intervient et vous épaule tout au long du litige.

Il prend en charge tous vos frais de défense (honoraires de l’avocat, du médecin-conseil), et paie l’indemnisation due au patient si votre responsabilité est retenue.

Votre assureur RCP vous défend également en cas de mise en cause devant le juge pénal ou le Conseil de l’Ordre pour les plaintes concernant la qualité des soins prodigués.

Cas pratiques

- Vous ne respectez pas les règles d’asepsie lors de la réalisation d’un pansement : infection de la plaie du patient, hospitalisation et séquelles.

Le patient réclame une indemnisation de ses préjudices. - Vous faites une erreur de dosage lors de l’exécution d’une prescription médicale : décès du patient.

Plainte pénale.

L'assurance Protection Juridique

Assure votre défense en cas de litige personnel ou professionnel

Vous êtes en conflit avec un tiers, dans le cadre de votre vie privée ou de votre vie professionnelle, votre assureur Protection Juridique gère ce litige à l’amiable ou devant les tribunaux. Il prend en charge les honoraires de l’avocat assurant votre défense.

L’assureur intervient que vous soyez demandeur (vous demandez l’application d’un droit) ou défendeur (vous êtes mis en cause par un tiers).

Cas pratiques

- Le propriétaire de votre appartement refuse de vous restituer votre dépôt de garantie : l’assureur Protection Juridique lui fait un courrier en rappelant les textes de loi et obtient la restitution.

- L’URSSAF vous réclame des sommes d’argent et vous assigne devant le tribunal pour en obtenir le paiement. Vous estimez que ces sommes ne sont pas dues : l’assureur Protection Juridique mandate et rémunère l’avocat pour assurer votre défense.

Si une personne se blesse dans votre cabinet ou votre salle d'attente

Un de vos patient ou un tiers se blesse dans vos locaux professionnels, mais cette blessure est sans lien avec les soins prodigués. Il réclame une indemnisation pour le dommage subi. Votre assureur Responsabilité Civile Exploitation assure votre défense, paie les honoraires de votre avocat et prend en charge l’éventuelle indemnisation.

Cas pratiques

- Une patiente se prend les pieds dans une chaise de la salle d’attente, trébuche et se casse le coude.

- Le fils d’un patient glisse sur le sol mouillé un jour de pluie, se cogne et se casse 2 dents.

L'assurance cabinet professionnel

Pour protéger votre local professionnel et vos revenus en cas de sinistre dans votre cabinet

Votre local professionnel subit un sinistre (incendie, dégât des eaux, effraction…). Votre assureur local professionnel organise et prend en charge les travaux de remise en état. Il indemnise également votre perte de revenus engendrée par l’impossibilité d’utiliser votre cabinet et couvrir vos charges professionnelles. C’est la garantie perte d’exploitation.

Vous pouvez également souscrire une option bris de matériel, auquel cas celui-ci sera garanti et remboursé s’il venait à être cassé, quelle que soit la personne responsable (vous-même, patient, femme de ménage…).

Votre assurance local professionnel vous permet également de bénéficier d’une assistance (gardiennage du local, recherche d’un local de remplacement, nettoyage du local…).

Cas pratiques

- Un incendie se déclare dans votre cabinet, une partie de celui-ci est détruit et la totalité est couverte de suie. Votre assureur local professionnel organise et paye les travaux de remise en état et de nettoyage, et rachète le mobilier qui n’est plus utilisable. Il vous verse une indemnisation pour la perte de revenus causée par l’impossibilité de recevoir vos patients au cabinet.

- Un samedi soir, on force la porte de votre cabinet, casse la serrure et vole votre ordinateur professionnel. Votre assureur local professionnel envoie un gardien pour assurer la sécurité du local dans l’attente du changement de serrure. Il organise et paye le serrurier et vous rembourse votre ordinateur.

L'assurance Auto

Pour prendre en charge les dommages liés à un accident de la circulation

L’infirmier libéral doit s’assurer pour son véhicule et bien penser à signaler son utilisation à des fins professionnelles.

Cette garantie n’est pas spécifique à l’activité en libéral.

Voir toute l'actualité Assurance Auto >

L'assurance Prévoyance

Pour conserver votre niveau de revenus en cas d'arrêt de travail

À la suite d’un accident ou d’une maladie, vous ne pouvez plus exercer votre profession, temporairement ou définitivement, et n’avez donc plus de revenus.

La CPAM et la CARPIMKO vont vous verser des indemnités journalières et/ou une rente d’invalidité*.

Toutefois, ces IJ ou cette rente sont insuffisantes pour maintenir votre niveau de vie et pour payer vos charges.

Votre assurance Prévoyance vous verse un complément d’indemnisation afin que vous puissiez conserver le même niveau de revenus qu’avant votre arrêt de travail, et ce jusqu’à la retraite en cas d’invalidité. Elle vous rembourse également vos charges professionnelles (URSAFF, CARPIMKO…).

Votre assureur prévoyance intervient également en cas de décès. Dans cette hypothèse, elle verse à votre conjoint et à vos enfants un capital ainsi qu’une rente.

Cas pratique

Lors d’une randonnée, vous chutez et vous cassez le poignet. Vous devez être opéré et porter un plâtre pendant 6 semaines, vous empêchant d’exercer votre activité. Vous devez ensuite suivre une rééducation de 2 mois pour retrouver votre mobilité complète. Il vous est prescrit un arrêt de travail de 3,5 mois.

Votre bénéfice net est habituellement de 2 500 € et vous payez 1 500 € de charges par mois.

Vous toucherez 1 250 € par mois par la CPAM pendant les 3 premiers mois d’arrêt, et 831 € par la CARPIMKO les 15 derniers jours.

Votre assurance prévoyance va donc compléter les sommes versées par ces 2 organismes pour que vous continuiez à toucher 2 500 € par mois, et vous remboursera les 1 500 € de charges mensuelles pendant 3,5 mois.

La complémentaire santé

Pour prendre en charge vos frais de santé

Lorsque vous êtes malade et que vous consultez un professionnel de santé, les consultations, médicaments et autres faits de santé vous sont remboursés par la CPAM à hauteur de ceux de n’importe quel assuré. Il vous restera donc toujours un reste à charge.

Votre assurance complémentaire santé prend en charge cette partie des soins non remboursée par la CPAM.

À savoir

Toutes les cotisations d’assurances professionnelles font partie de vos charges professionnelles et sont donc déductibles de votre revenu imposable, dans la limite du plafond réglementaire en vigueur.

La retraite complémentaire

Pour éviter une trop grande baisse de votre niveau de vie lors de votre retraite

Lorsque vous serez à la retraite, vos revenus vont baisser au minimum de moitié si vous ne touchez que la retraite versée par la CARPIMKO.

Il est donc essentiel de prévoir votre retraite complémentaire au plus tôt en ouvrant un plan d’épargne retraite (PER).

En effectuant des versements réguliers sur un contrat de retraite, vous vous constituez un complément de revenus dont vous bénéficierez à la retraite, sous forme de rente viagère ou de capital.

Si vous êtes imposable, vous pourrez déduire de vos revenus les versements réalisés, réduisant ainsi votre charge fiscale, dans la limite du plafond réglementaire en vigueur.

En résumé