Quelles sont les caractéristiques de l’auto-entreprise ?

L’auto-entreprise permet de pratiquer une activité professionnelle indépendante facilement, de façon régulière ou ponctuelle et en minimisant les coûts administratifs.

L’auto-entrepreneur exerce sans lien de subordination et est responsable de ses actes. Il doit donc être libre d’organiser son travail à sa convenance et de choisir ses clients, fournisseurs et sous-traitants sans contrainte.

Quels sont les fondements des principes de ce régime ?

- Une simplification des formalités de création ou de reprise réalisable en ligne et gratuitement (pas de frais d'immatriculation).

- Aucun apport de capital n'est exigé.

- Un paiement forfaitaire des cotisations sociales du chiffre d’affaires (CA) réellement perçu.

- Une gestion administrative et comptable simplifiée. Les obligations comptables sont réduites à la tenue du livre des recettes et des achats.

- Sous conditions et sur option, un versement libératoire de l’impôt sur le revenu.

Depuis le 15 mai 2022, le patrimoine professionnel* et le patrimoine personnel de l'entrepreneur individuel (y compris celui du micro-entrepreneur) sont automatiquement séparés.

*Le patrimoine professionnel est constitué de tous les éléments utiles à l’activité professionnelle.

Quels sont les projets et activités concernés par l'auto-entreprise ?

Les activités concernées sont toutes les activités commerciales, artisanales ou libérales relevant du régime d’assurance vieillesse de la Sécurité sociale des Indépendants (SSI) ou de la Caisse Interprofessionnelle de Prévoyance et d’Assurance Vieillesse (CIPAV).

Depuis 2023, le chiffre d’affaires annuel ne doit pas dépasser (proratisé en cas de début d'activité en cours d'année) :

- 188 700 € pour une activité de vente de marchandises, d’objets, de fournitures, de denrées à emporter ou à consommer sur place, ou pour des prestations d’hébergement, y compris les meublés de tourisme classés, à l’exception de la location de locaux d’habitation meublés dont le seuil est de 77 700 €.

- 77 700 € pour les prestations de services relevant de la catégorie des bénéfices industriels et commerciaux (BIC) ou des bénéfices non commerciaux (BNC).

- En cas d’activité mixte (vente et prestations de services), le chiffre d’affaires global ne doit pas dépasser 188 700 € incluant un chiffre d’affaires maximal de 77 700 € pour les prestations de services.

Ce régime convient à toute activité nécessitant pas ou peu d’investissements et générant peu de frais professionnels.

C'est donc un régime idéal pour :

- tester son projet d'entreprise ;

- compléter ses revenus (en parallèle d'un statut de salarié, retraité, étudiant...) ;

- se lancer dans l'aventure auto-entrepreneuriale avec une prise de risque limitée.

En revanche, c’est un régime mal adapté pour un projet de développement rapide, d’embauche de salariés et/ou nécessitant des dépenses importantes.

En effet, le chiffre d’affaires est plafonné, les frais professionnels sont non déductibles et les amortissements ne sont pas possibles.

Qui sont les professionnels de santé concernés par l'auto-entreprise ?

Seules 4 professions du domaine de la santé peuvent choisir le régime de l’auto-entreprise pour leur activité professionnelle :

- les ergothérapeutes,

- les psychomotriciens,

- les psychologues,

- les diététiciens.

Un professionnel souhaitant devenir auto-entrepreneur doit être affilié au régime de retraite de la CIPAV ou du SSI.

—

Ainsi, l’auto-entreprenariat ne peut être envisagé que pour ces quatre professions, à l’exclusion de toutes les autres professions de santé (médecin, pharmaciens, masseur-kinésithérapeutes, infirmiers, orthophonistes, pédicures-podologues…).

Est-il possible de créer plusieurs auto-entreprises et peut-on les cumuler ?

Cumul de plusieurs auto-entreprises ?

Une personne physique ne peut avoir qu’une seule micro-entreprise. Il est néanmoins possible d'exercer plusieurs activités au sein de cette auto-entreprise, même si elles n'ont aucun lien entre elles.

Auto-entreprise pour l'activité secondaire d'un libéral ?

Un professionnel de santé libéral, qui n’est pas en auto-entreprise pour son activité principale, ne peut pas exercer d'activité secondaire sous le régime de l’auto-entreprise.

En effet, il n’est pas possible de cumuler le statut d’auto-entrepreneur avec une activité de travailleur indépendant non salarié déjà immatriculé, relevant de l'Urssaf pour le recouvrement de ses cotisations sociales.

Auto-entreprise pour l’activité secondaire d’un salarié ou hospitalier ?

En revanche, exercer une activité professionnelle secondaire à une activité principale en tant que salarié ou hospitalier, notamment différente de celle exercée en qualité de professionnel de santé, sous le régime de l’auto-entreprenariat est autorisé.

Ainsi, des professionnels de santé exercent leur activité sous le régime de la micro-entreprise (relaxation, réflexologie plantaire, actions de formation, d’audit ou de conseils), en complément de leur activité professionnelle principale de soins (même si cette dernière ne relève pas de la CIPAV).

Pour cela, il faut bien entendu respecter :

- les obligations propres à chacun et liées à sa situation personnelle (statut de fonctionnaire, clause d’exclusivité dans le contrat de travail, obligation de loyauté du salarié vis-à-vis de son employeur, simple information ou autorisation de l’employeur … ) ;

- les conditions d’exercice de l’activité secondaire (qualification professionnelle, réglementation générale, normes techniques, agréments et/ou autorisations…) ;

- les règles régissant chacune des professions de santé (déontologiques notamment).

Qu'elle soit principale ou secondaire, l’activité exercée en auto-entreprise doit bien entendu être déclarée par le professionnel de santé à son assureur de Responsabilité civile professionnelle.

Qu'en est-il des cotisations sociales ?

Les charges sociales

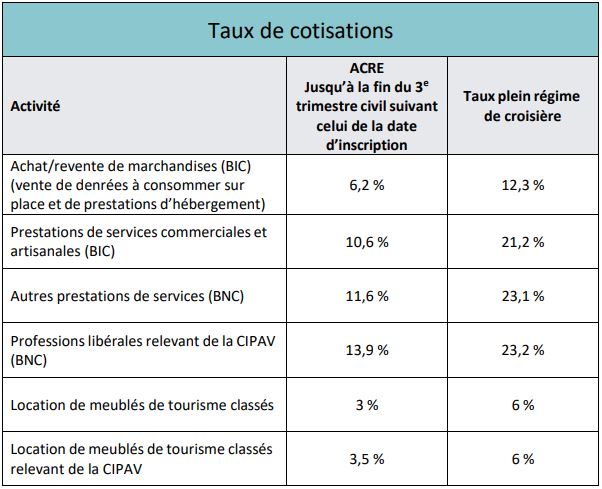

Pour les auto-entrepreneurs déclarant leur chiffre d'affaires dans la catégorie des BNC et affiliés au régime de Sécurité sociale (et non à la CIPAV), le taux passera à 24,6 % au 1er janvier 2025 puis à 26,1 % au 1er janvier 2026.

Pour les professions libérales relevant de la CIPAV (BNC) - 23,2 % -et bénéficiaires de l'ACRE (Aide aux créateurs et repreneurs d'entreprise), [dispositif d'exonération des cotisations sociales permettant aux auto-entrepreneurs de bénéficier de taux réduits afin de pouvoir lancer leur activité] : un taux spécifique minoré s'applique jusqu'à la fin du 3e trimestre civil.

Le forfait de cotisations sociales du chiffre d’affaires couvre l’ensemble de la protection sociale obligatoire :

- maladie-maternité,

- invalidité-décès,

- retraite de base et complémentaire,

- allocations familiales,

- contribution sociale généralisée (CSG) et contribution pour le remboursement de la dette sociale (CRDS).

La contribution à la formation professionnelle

En plus des charges sociales, les auto-entrepreneurs sont redevables d’une contribution à la formation professionnelle leur permettant de bénéficier du droit à la formation professionnelle (à condition d’avoir déclaré un chiffre d’affaires positif au cours de l’année civile précédente).

Cette cotisation, versée chaque mois ou chaque trimestre, est égale à :

- 0,3 % du chiffre d’affaires pour les artisans,

- 0,1 % du chiffre d’affaires pour les commerçants,

- 0,2 % du chiffre d’affaires pour les professions libérales réglementées et non réglementées.

Auto-entreprise : quelles charges sociales ?

A la création de l’auto-entreprise, la déclaration de l’activité se fait sur le guichet unique.

La déclaration des revenus et le paiement des cotisations sociales, sont mensuels ou trimestriels. Ils doivent être effectués de façon dématérialisée, en ligne ou sur l'application mobile "Auto-entrepreneur Urssaf".

.png) En cas d’absence de chiffre d’affaires, il faut déclarer 0 €.

En cas d’absence de chiffre d’affaires, il faut déclarer 0 €.

Auto-entrepreneur : quelle imposition ?

L’auto-entrepreneur n’est pas assujetti à la TVA dès lors qu’il ne dépasse pas certains seuils prévus à l’article 293 B du Code général des impôts.

De plus, conformément à l’article 261-4,1° du CGI, les soins dispensés aux personnes par les membres des professions médicales et paramédicales réglementées, sont exonérés de TVA.

Il y a une dispense de la Cotisation Foncière des Entreprises (CFE) l'année de création de l’auto-entreprise.

Toutefois, les années suivantes, elle sera due, même pour un exercice à domicile, sachant que la base du calcul de cette cotisation minimale est fixée par le conseil municipal ainsi que le taux d'imposition (exonération si le chiffre d’affaires de l'année précédente est inférieur à 5 000 €).

Pour l’impôt sur le revenu, deux options sont possibles.

Le versement libératoire de l'IR

Une demande d’option pour le versement libératoire de l’impôt sur le revenu est envisageable sous conditions.

Le prélèvement à la source de l'IR

En l’absence de versement libératoire, le prélèvement à la source s’effectue via le paiement d’acomptes tous les mois, ou sur option par trimestre, avec rééquilibrage effectué l’année suivante à l’issue de la déclaration de revenus.

Dans les deux cas, le chiffre d’affaires doit faire l’objet d’une déclaration annuelle d’impôt sur le revenu.

Toutefois, en cas d’option pour le versement libératoire, le chiffre d'affaires n’est pas pris en compte pour le calcul de l'impôt sur le revenu, mais uniquement pour établir votre revenu fiscal de référence et le taux moyen d’imposition de votre foyer fiscal.

Avant de choisir cette option, il est indispensable de réaliser des simulations afin de connaître la solution la plus adaptée à votre situation professionnelle.

Comment sortir de l'auto-entreprise ?

L’auto-entrepreneur peut être amené à sortir du régime de l’auto-entreprise dans deux situations.

Dépassement du plafond de chiffre d'affaires

Quand le chiffre d’affaires est supérieur au plafond, le micro-entrepreneur conserve le régime jusqu'au 31 décembre de l'année. La sortie est automatique dès que le seuil est dépassé deux ans de suite.

Décision de l'auto-entrepreneur

Même si le plafond de 77 700 € n’est pas dépassé, le micro-entrepreneur peut volontairement décider de sortir du régime, notamment pour passer à celui de l’entrepreneur individuel et opter pour le régime de la déclaration contrôlé, qui lui permettra de déduire ses frais professionnels.

Il informe alors le service des impôts des entreprises et l'URSSAF.

Le régime de l'auto-entreprise ne permet pas de déduire ou d'amortir les frais liés à l'activité libérale.

En conséquence, le calcul des charges et des impôts est basé sur le chiffre d'affaires déclaré et non sur le bénéfice.

Crédit photo : SPL / BSIP

.png)