Le PERP'S, solution d’épargne retraite idéale pour les PU-PH / MCU-PH

Le Plan d'épargne retraite des professions de santé (PERP'S) est un produit d’épargne retraite (PERP) en points.

Particulièrement adapté aux professeurs des universités-praticiens hospitaliers ou maîtres de conférence des universités-praticiens hospitaliers en raison de la possibilité d’abondement par le CHU, il vous permet :

- de préparer votre retraite par la constitution d’une épargne sans risque au cours de votre vie professionnelle. Cetteépargne peut être débloquée en cas d'accident de la vie

- de percevoir à la retraite un complément de revenu régulier, revalorisé annuellement à vie (rente viagère)

PU-PH, MCU-PH, pourquoi choisir le PERP’S pour préparer votre retraite ?

L'abondement du PERP'S par votre CHU

Une épargne retraite sécurisée

- Une épargne constituée sans risque et la certitude de percevoir à la retraite* un revenu régulier revalorisé annuellement à vie (rente viagère)

- Un montant minimum de rente connu à l'avance grâce au système de gestion en points.

Une épargne à votre rythme

- Aucune obligation de versement

- Le choix entre versements libres et versements réguliers (mensuels, trimestriels) dès 30€/mois

- La possibilité de suspendre ou reprendre à tout moment vos versements, sans remise en cause de l'avantage fiscal.

Des frais parmi les plus bas du marché

- aucuns frais de dossier

- frais sur versements à partir de 0,6 %

- frais de gestion annuels de 0,7 %

Une protection de vos proches en cas de décès

En cas de décès de l’adhérent pendant la phase d'épargne ou pendant le service de la rente, les proches sont protégés.

Des options pour un complément de revenus sur mesure

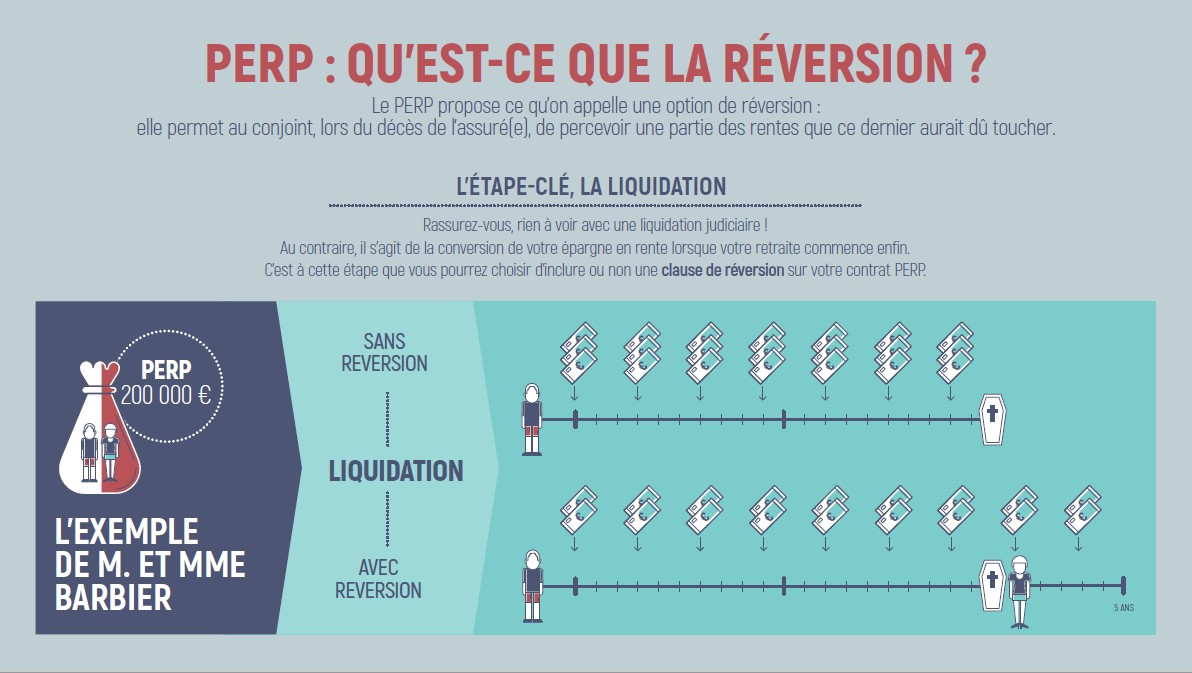

Avec le PERP’S, vous avez la possibilité de sortir en capital à hauteur de 20% maximum de l’épargne retraite constituée. Vous disposez également de plusieurs options de rente : rente viagère simple ou rente viagère réversible (60% ou 100%) pour protéger le bénéficiaire de votre choix .

L'essentiel du contrat PERP

.jpg)

Votre bilan retraite

Vous souhaitez effectuer un diagnostic rapide de vos droits en fonction de votre âge de départ à la retraite ? Estimez vos besoins avec le simulateur retraite.

Une fiscalité avantageuse

Le PERP est assorti d’avantages fiscaux : les cotisations versées par chaque membre du foyer fiscal sont déductibles du revenu imposable net global du foyer fiscal dans la limite d’un plafond annuel*.

* Revenu net d’activité professionnelle après abattement pour frais professionnels (10% ou frais réels).

Villers-Chemin-et-Mont-lès-Étrelles

Villers-Chemin-et-Mont-lès-Étrelles