Comme sa patientèle, le professionnel de santé n’est à l’abri ni de la maladie, ni des accidents de la vie. En cas d’incapacité de travail, votre régime de prévoyance obligatoire ne vous versera des indemnités journalières qu’à partir du 91e jour d’arrêt de travail. Il est donc indispensable de souscrire une assurance complémentaire.

La couverture en cas d'arrêt de travail est souvent un sujet complexe pour un jeune libéral. La problématique est la suivante : en libéral, vous travaillez et donc vous gagnez de l’argent, ces revenus vous permettent de payer vos charges et de dégager un bénéfice qui détermine votre niveau de vie.

En cas de maladie et d’accident, les choses se compliquent : vous ne pouvez malheureusement pas compter sur la seule partie obligatoire pour faire face à la situation…

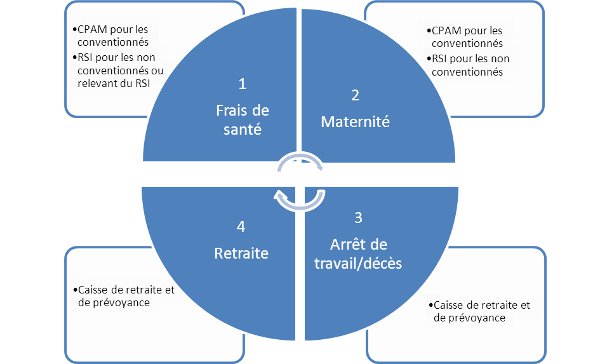

Les prestations du régime obligatoire sont financées par les cotisations sociales que vous versez à l’URSSAF et/ou au RSI ainsi qu’à votre caisse de retraite.

Elles vous permettent de bénéficier d’une prise en charge variable de vos frais de santé en cas de maladie ou d’accident de la vie privée ainsi qu’en cas de maternité, mais aussi éventuellement :

En savoir plus :

Couverture sociale des professionnels de santé libéraux (synthèse)

En tant que professionnel de santé conventionné, vous pouvez bénéficier, en cas de maternité, d'une prise en charge de vos frais de santé.

Le plan de prévoyance prévoit en outre le versement d'une allocation forfaitaire de maternité.

En cas d’arrêt de travail, vous ne percevez plus de revenus. Selon votre caisse de retraite et de prévoyance, vous pouvez percevoir des prestations suivant que l’arrêt est temporaire (incapacité) ou définitif (invalidité).

En cas d’invalidité, il est important que votre assurance complémentaire se réfère à un barème professionnel. En effet, votre invalidité sera évaluée au regard de la profession que vous exercez. Au contraire, un barème fonctionnel n’évalue que votre capacité à travailler ou non quelle que soit votre profession… Vous devez penser à la souscription d’une assurance prévoyance qui vous permettra d’assurer vos charges fixes professionnelles et votre bénéfice net c’est-à-dire des sommes qui vous permettent d’assumer vos dépenses d’ordre privé.

Le saviez-vous ? La maternité est prise en charge comme une maladie ou un accident par les caisses de retraite. Seules les prestations de la CPAM ou du RSI sont versées en cas de maternité sans complication.

Détail de votre couverture en cas d’arrêt de travail temporaire et définitif, selon votre caisse de retraite et de prévoyance :

A lire aussi :

Je prépare mon installation en libéral.

Je cherche à assurer ma protection et celle de mes proches.

La MACSF me propose un plan de prévoyance adapté aux professionnels de santé.

J’ouvre mon cabinet.

Bénéficiez de notre aide pour régler vos litiges au plan amiable ou judiciaire dans votre vie professionnelle.

Assurez à votre famille et vos salariés une couverture santé complète et efficace.

Les professionnels de santé libéraux doivent se constituer leur propre retraite en souscrivant le produit adapté à leurs besoins.