.jpg)

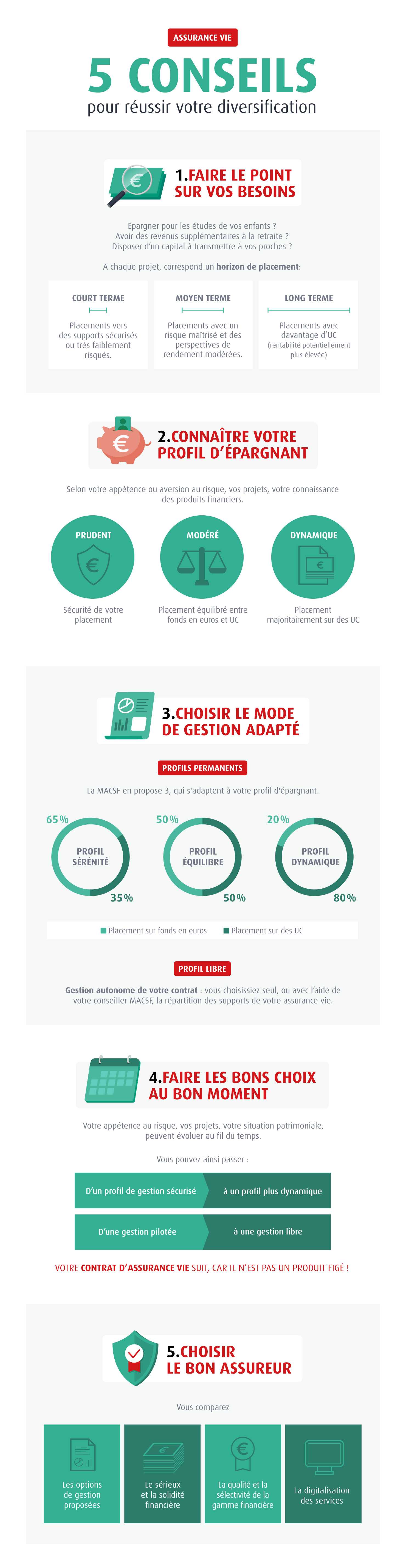

Faire le point sur ses besoins

L’assurance vie répond souvent à des projets et besoins spécifiques : épargne pour les études des enfants, revenus supplémentaires à la retraite ou pour financer la dépendance, constitution d’un apport pour l’acquisition d’un logement, capital à transmettre à ses proches…

À chacun de ces projets correspond un horizon de placement : court, moyen ou long terme.

La disponibilité de l’épargne est un critère déterminant dans la gestion de votre contrat.

- Vous risquez d’avoir besoin de votre épargne à court terme ? Mieux vaut orienter vos placements vers des supports sécurisés ou très faiblement risqués.

- Vous envisagez un projet à moyen terme ? Vous pouvez opter pour un placement avec un risque maîtrisé et des perspectives de rendement modérées.

- À l’inverse, pour un projet à long terme, vous pouvez inclure davantage d’unités de compte* dans votre assurance vie, car elles vous font bénéficier d’une rentabilité potentiellement plus élevée. En effet, plus l’échéance est lointaine, plus les risques de perte en capital se diluent.

Les supports en unités de compte présentent un risque de perte en capital. Avant tout investissement, veillez à bien définir votre profil d'épargnant avec votre conseiller.

Connaître son profil d’épargnant

Votre profil d’épargnant se définit en fonction de votre appétence ou de votre aversion au risque, de vos projets et de votre connaissance des produits financiers. La clé d’une diversification réussie repose sur l’appréciation du risque que vous êtes prêt à prendre : cette dernière peut s’évaluer au moyen d’un test très simple.

Concrètement, il existe 3 types de profils :

- Prudent : vous privilégiez avant tout la sécurité de votre investissement. Il convient donc de conserver la grande majorité de vos avoirs en fonds en euros et de choisir des unités de compte peu risquées, comme des obligations ;

- Modéré : ici, vous misez sur un placement équilibré entre fonds en euros et unités de compte;

- Dynamique : vous investissez majoritairement sur des unités de compte.

Choisir le mode de gestion adapté

Si les unités de compte ont encore mauvaise presse auprès de certains épargnants, c’est parce que beaucoup ignorent de quoi elles se composent et quels sont exactement les risques associés.

Les épargnants ne disposent pas toujours de connaissances suffisantes sur les actions et obligations ou du temps nécessaire à la gestion de leur épargne. Ce n’est pas un frein pour autant : selon votre niveau d’expertise sur les marchés boursiers et financiers et de votre temps disponible, il est possible d’opter pour un profil permanent ou une gestion autonome de votre portefeuille.

Profils permanents

La MACSF en propose 3 différents, qui s’alignent avec les résultats du test sur votre profil d’épargnant :

- Le profil Sérénité : votre placement est ventilé à hauteur de 65 % en fonds en euros et 35 % en unités de compte ;

- Le profil Équilibre : vous valorisez votre capital grâce à une répartition à 50/50 entre fonds en euros et unités de compte ;

- Le profil Dynamique : vous visez une meilleure performance potentielle grâce à des avoirs investis à 80 % sur des unités de compte et à 20 % sur des fonds en euros.

Profil Libre

Comme son nom l’indique, le profil Libre correspond à une gestion autonome de votre contrat, ce qui implique que vous choisissiez seul, ou avec l’aide de votre conseiller MACSF, la répartition des supports de votre assurance vie.

Faire les bons choix au bon moment

Pour autant, votre appétence au risque, vos projets, votre situation patrimoniale, en un mot votre profil d’épargnant, peuvent évoluer au fil du temps.

Vous pouvez ainsi passer :

- d’un profil de gestion sécurisé à un profil plus dynamique si vos besoins ou votre situation l’exige ;

- d’une gestion pilotée à une gestion libre, si vous souhaitez procéder vous-même à des arbitrages de manière autonome.

Votre contrat d’assurance vie suit, car il n’est pas un produit figé !

En profil Libre, vous pouvez solliciter un arbitrage sur votre assurance vie : cela consiste à modifier à tout moment la répartition de vos actifs entre fonds en euros et unités de compte ou entre plusieurs unités de compte. Notez que le passage de l’un à l’autre de ces supports n’a aucun impact sur la fiscalité de l’assurance vie, car cette opération de réinvestissement des fonds ne s’analyse pas comme un rachat.

Choisir le bon assureur

Pour comparer et choisir les assureurs, vous prendrez en compte :

- Les options de gestion proposées, qui doivent s’adapter à votre profil d’épargnant ;

- Le sérieux et la solidité financière de l’assureur, qui doit être reconnu comme un acteur de confiance sur le marché ;

- La qualité et la sélectivité de la gamme financière : vaut-il mieux disposer d’une liste pléthorique de supports parmi lesquelles il n’est pas aisé de choisir ou d’une gamme restreinte mais complète d’unités de compte rigoureusement sélectionnées ? ;

- La digitalisation des services : vous apprécierez de pouvoir vous connecter en quelques clics sur votre espace personnel et savoir combien votre épargne vous a rapporté depuis la dernière fois que vous avez consulté votre compte, gérer votre contrat, procéder à des versements et arbitrages…

{kind=link}