Fonds en euros : définition

Le fonds en euros est le socle des contrats d’assurance vie, aux côtés des unités de compte. Selon les années, ce support recueille entre les deux-tiers et les trois-quarts des versements réalisés sur ces contrats.

Les raisons du succès sont connues :

- la garantie en capital : le placement est sécurisé, vous ne pouvez pas perdre votre investissement initial

- la disponibilité de l’épargne, qui peut être récupérée à tout moment

- des intérêts annuels définitivement acquis et qui génèrent à leur tour des intérêts (« effet cliquet »)

- un taux de rendement annuel attractif.

*net de frais de gestion du contrat

Quel est le rôle du fonds en euros ?

Pendant longtemps, l’assurance vie s’est résumée au fonds en euros car ce dernier combinait sécurité et performance.

Si le fonds en euros reste un pilier de l’assurance vie, il ne répond plus entièrement aux attentes des épargnants, en particulier sur le critère de la performance.

Le fonds en euros doit donc être envisagé aujourd’hui comme la base sécuritaire d’une allocation diversifiée. Dans une perspective de long terme, c’est une base qui autorise la prise de risque via des investissements sur des unités de compte. En effet, si celles-ci présentent un risque de perte en capital, elles sont aussi potentiellement plus rémunératrices, car exposées aux fluctuations des marchés financiers. Les éventuelles plus-values générées peuvent ensuite, au fur et à mesure, être sécurisées sur le fonds en euros.

À lire aussi :

Diversifier votre assurance vie : une stratégie clé pour une épargne réussie >

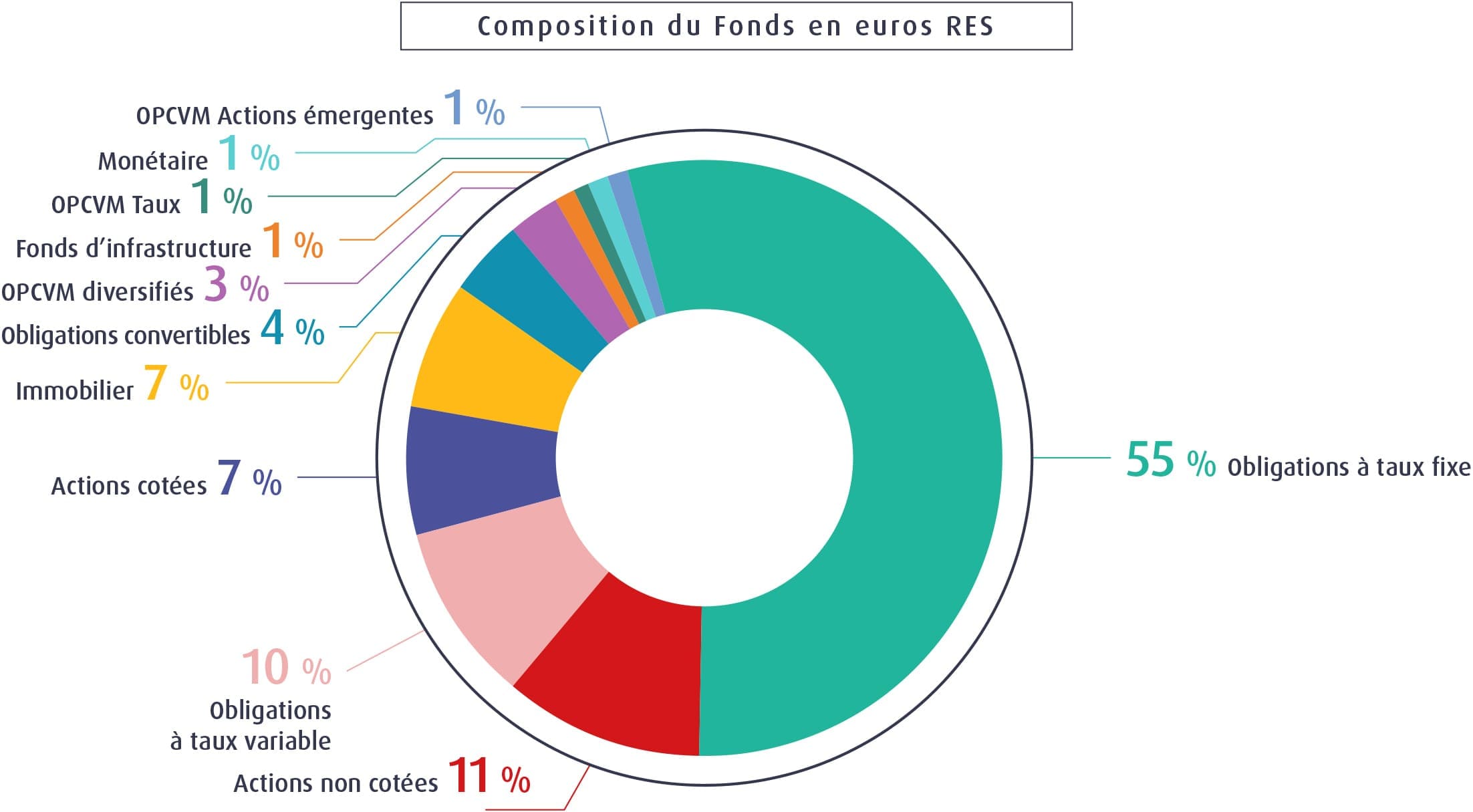

La composition du fonds en euros

Une composition équilibrée

La composition d'un fonds en euros répond à une stratégie de placement bien réfléchie. Elle doit allier maîtrise des risques et optimisation du rendement. C'est un équilibre qui permet à un fonds en euros d'être attractif et compétitif.

Il doit être en capacité de restituer aux épargnants l'intégralité des sommes investies (capital garanti) tout en leur servant une performance financière intéressante.

Pour ce faire, les compagnies d’assurances composent leurs fonds en euros avec des actifs peu risqués, notamment des obligations, et des actifs plus risqués destinés à améliorer la performance financière du fonds. On trouve dans cette poche de diversification des actions cotées et non cotées ainsi que de l'immobilier.

Les obligations

Les obligations sont des titres utilisés par les entreprises ou les États pour emprunter de l'argent sur les marchés financiers. Ce sont des achats de dette sur une durée déterminée, à la fin de celle-ci votre investissement vous est restitué avec un intérêt supplémentaire.

Calculer le taux d’un fond en euros

Le rendement d'un fonds en euros est annoncé chaque début d'année. Ce taux est calculé essentiellement avec la performance comptable des actifs qui le composent. 85% des performances dégagées par ces actifs doivent obligatoirement être distribuées aux assurés. Avec les 15% restants, l'assureur se constitue en général des provisions pour se protéger contre les "coups durs" des années futures, ce sont les provisions pour participation aux bénéfices (PPB). Ces réserves appartiennent néanmoins aux assurés et doivent être redistribuées sous un délai maximum de huit ans.

Ce procédé a pour objectif de servir au titulaire des contrats une rémunération satisfaisante sur le long terme.

Le fonds en euros de la MACSF : le Fonds en euros RES

Il est composé de presque 70 % d'obligations, en grande partie des titres d’entreprises, mieux rémunérés que les obligations souveraines. Ainsi que de 30 % de différentes classes d'actifs, réparti entre de l’immobilier, des actions cotées, non cotées et de l'infrastructure. La MACSF adopte par ailleurs une politique de mise en réserve prudente, avec l’équivalent de plus de deux années de rendement en réserve (4,4 % des encours).

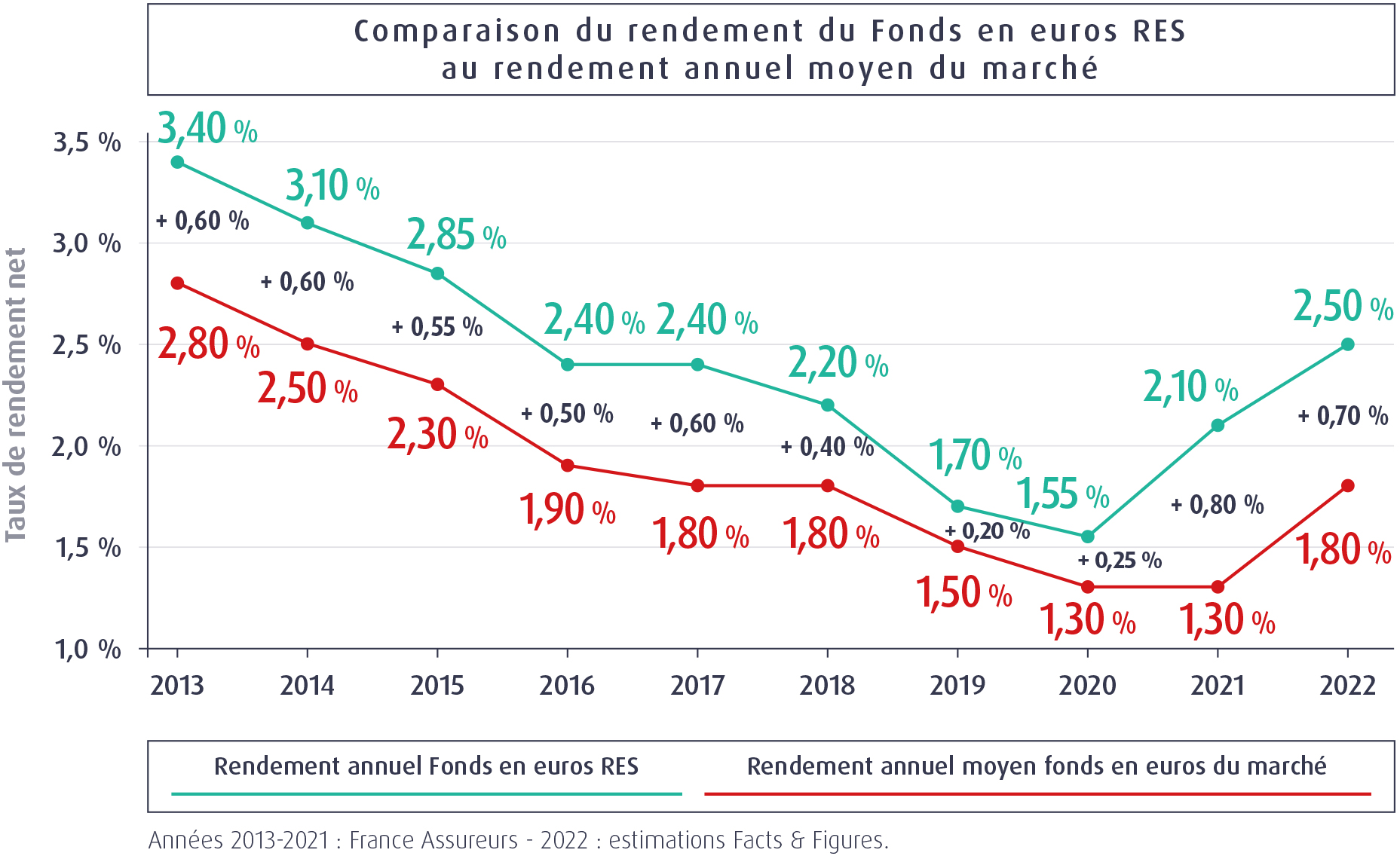

Sa diversité de titres et sa gestion experte et agile ont permis de maintenir une rémunération nettement supérieure à celle de la moyenne des contrats du marché.

Les spécificités du Fonds en euros RES :

- Un fonds ancien. Les équipes financières de la MACSF gèrent ce fonds depuis maintenant plus de 50 ans.

- Un fonds piloté avec une vision de long terme. Cela permet notamment d’investir dans des entreprises innovantes qui amèneront de la rentabilité au fil du temps.

- Un rendement unique servi de façon égale à tous ses sociétaires, en accord avec ses valeurs.

- Des fonds propres importants pour pouvoir réagir vite et saisir des opportunités intéressantes pour ses sociétaires.

- Des provisions pour envisager sereinement le maintien d’un très bon taux de rendement. La PPB a encore été dotée cette année. La MACSF adopte une politique de mise en réserve prudente, avec l’équivalent de plus de deux années de rendement en réserve (4,4 % des encours).

Que dire du rendement des Fonds en euros en 2023 ?

Les taux des fonds en euros ont diminué de manière significative ces dernières années, dans un contexte global de baisse des taux d’intérêt. Les emprunts obligataires, dont la rémunération dépend des taux d’intérêt, rapportent de moins en moins.

En 2022, le rendement moyen s’est monté à 1,81 % selon l'Autorité de contrôle prudentiel et de résolution (ACPR).

Comment utiliser le fonds en euros selon votre profil ?

L'usage recommandé du fonds en euros diffère selon votre profil d’épargnant.

D’abord parce que tout le monde n’a pas le même rapport au risque. Quand certains sont prêts à prendre un peu plus de risques pour obtenir une meilleure performance à long terme, d’autres privilégient la préservation de l’épargne accumulée.

Ensuite parce que les projets et horizons de placement sont différents pour chaque épargnant. Par exemple, un jeune couple qui vise à se construire un patrimoine à très long terme pourra prendre davantage de risque qu’une personne souhaitant disposer de son capital à court terme (pour financer les études des enfants, compléter sa pension de retraite…).

Quoi qu’il en soit, le contexte invite à se (re)poser les bonnes questions et la MACSF peut vous y aider :

- Quel est votre profil d’épargnant ? Pour le savoir, nous mettons à votre disposition un test rapide « Votre profil d’épargnant », sur l'espace personnel ou lors d’un échange avec un conseiller. En fonction de vos réponses aux questions (sur vos connaissances financières, votre rapport au risque, vos projets…), vous découvrirez votre profil d’épargnant et la solution d’épargne qui vous convient le mieux.

- Quelle place pour le fonds en euros dans votre épargne ? Retrouvez nos conseils dans cet article dédié.