Données au 27/07/2023

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 2,50% nette sur le fonds en euros.

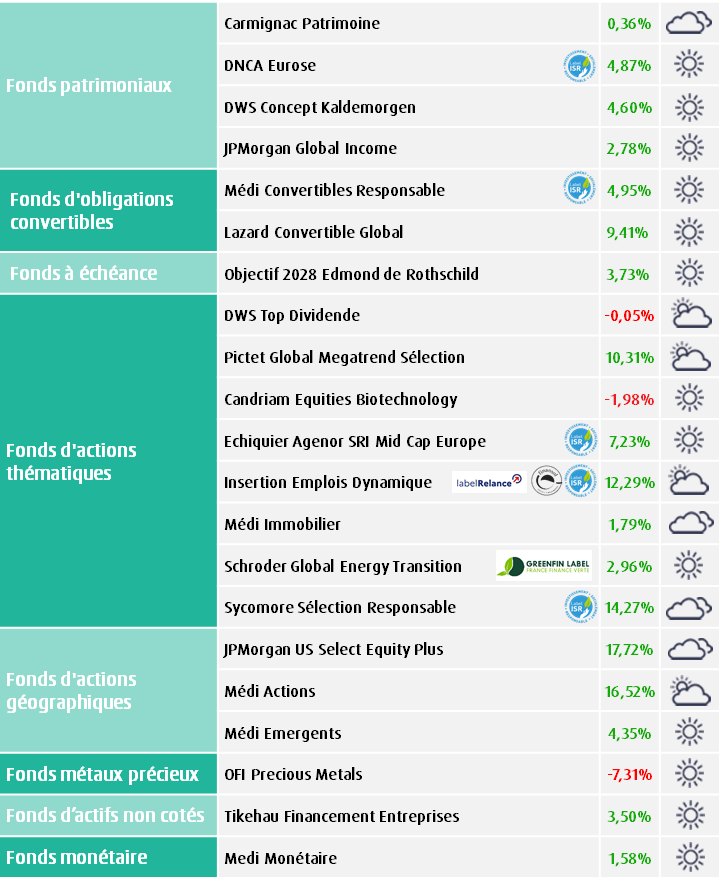

Performances des unités de compte de la gamme financière MACSF

Performance annuelle du 31/12/2022 au 27/07/2023, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Recommandations d'investissement sur les unités de compte

- Alors que les marchés actions restent proches leurs records et que les taux d’intérêt à long terme plafonnent, nous maintenons notre allocation recommandée prudente tout en demeurant investis. Nous pensons que la profitabilité des entreprises devrait se dégrader et que le marché sous-estime les risques baissiers liés au durcissement des conditions financières. Nous réaffirmons notre préférence pour les supports dont les profils ou les thématiques présentent des profils de risque modérés.

- Nous pensons enfin qu’il reste opportun d’être investi à hauteur de 5 à 10% de son portefeuille sur l’or et les métaux précieux, dans une optique d’assurance contre le risque extrême.

- Parmi nos supports actions, nous maintenons nos préférences pour Candriam Equities Biotechnology et Schroder Global Energy Transition et notre recommandation favorable au fonds Echiquier Agenor Mid-Cap Europe.

- Nous renouvelons enfin notre recommandation en faveur des obligations convertibles internationales : Lazard Convertible Global ; qui présentent un profil technique très attractif pour s’exposer à la performance des marchés actions tout en bénéficiant d’une protection à la baisse et d’un portage positif. De plus, le marché primaire assez actif offrira des opportunités sur cette classe d’actifs dans les mois à venir.

Fonds patrimoniaux

Parmi nos fonds patrimoniaux, nous privilégions DWS Concept Kaldemorgen, présent dans l’allocation de notre profil Sérénité, qui affiche historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a d’ailleurs été récompensé cette année par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous recommandons aussi le fonds diversifié JPMorgan Global Income qui présente selon nous de bons points d’entrée alors que sa performance en 2022 a été très affectée par la hausse des taux d’intérêt et des primes de risque de crédit. Couvert du risque de change, ce support est investi dans un portefeuille très diversifié de titres générateurs de revenus dont principalement des obligations à haut rendement et des actions à dividendes élevés.

Fonds actions et obligations convertibles

Parmi nos fonds thématiques, notre support Candriam Equities Biotechnology constitue selon nous une opportunité à moyen terme alors que le retour des opérations d’acquisitions par des grands laboratoires pharmaceutiques pour pallier à la multiplication des échéances de brevets, devrait dynamiser le secteur. Pas moins de 9 opérations de plus de 1 milliard de dollars ont été annoncées depuis le début de l’année.

Nous recommandons le support Échiquier Agenor SRI Mid-Cap Europe, investi dans des valeurs moyennes européennes de croissance qui présentent une forte visibilité sur les bénéfices, apparaissent relativement décorrélées du cycle économique et dont les valorisations sont redevenues attrayantes après leur forte sous performance en 2022 et depuis le début de l’année.

Nous conseillons enfin notre support d’obligations convertibles internationales, Lazard Convertible Global, dont le profil technique nous semble offrir une réelle opportunité après un net recul en 2022. Les fondamentaux des obligations convertibles (niveaux de crédit solides pour assurer une protection à la baisse, niveaux de convexité élevé, faible valorisation des actions sous-jacentes et portage positif) apparaissent particulièrement attrayants.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

- Nous demeurons prudents compte tenu de l’environnement économique incertain, de la dégradation des conditions financières en lien avec le durcissement monétaire et ses effets retardés sur l’activité.

- Alors que la fin de cycle de resserrement monétaire est proche d’être atteinte aux États-Unis et en Europe et que la désinflation et le ralentissement économique constituent un risque baissier sur les taux longs, nous restons positifs sur les obligations d’entreprises et les emprunts d’État qui affichent des rendements attractifs.

Nous restons vigilants vis-à-vis des actions européennes et américaines, dont les valorisations apparaissent assez élevées et dont les primes de risque sont historiquement faibles.

- Nous maintenons notre préférence pour les valeurs moyennes européennes de croissance qui ont enregistré en 2022 une forte sous-performance. Nous continuons par ailleurs de recommander les thématiques actions défensives et de long terme qui demeurent relativement attractives.

- La baisse de l’inflation et la faiblesse du dollar sont de bon augure pour les actions émergentes,au premier rang desquelles les valeurs chinoises très faiblement valorisées, alors que la croissance de ces économies devrait continuer de se renforcer.

- Nous privilégions toujours les obligations convertibles dont le profil défensif offre les meilleures opportunités dans ce contexte de marché : un rendement positif et une exposition à la performance des actions.

Temps forts du mois écoulé

Les actions ont connu une évolution en dents de scie ces dernières semaines. Après un décrochage début juillet, dans un contexte de taux d’intérêt haussiers, les indices ont rebondi vers leurs records annuels, portés par les résultats semestriels des entreprises et la poursuite du recul de l’inflation perçu par les investisseurs comme favorable à la fin prochaine du durcissement des politiques monétaires.

La Réserve fédérale américaine et la Banque centrale européenne ont relevé comme attendu leurs taux directeurs de 0,25% fin juillet (à respectivement 5,5% et 3,75%). L’attention des investisseurs s’est surtout portée sur leurs discours qui sont apparus plus accommodants, laissant la porte ouverte à une pause après l’été alors que la dynamique économique faiblit et que la désinflation se confirme.

Les marchés n’anticipent plus qu’avec une faible probabilité que la BCE relève une dernière fois ses taux de 0,25% après l’été et tablent désormais sur un statu quo jusqu’au deuxième trimestre 2024.

De la même manière aux États-Unis, un nouveau durcissement de la politique monétaire apparaît peu probable même si certaines tensions persistent sur le marché de l’emploi et les salaires.

Le rendement à 10 ans de l’emprunt d’État français a encore sensiblement fluctué ces dernières semaines retrouvant un niveau proche de 3,00% après les réunions des banques centrales.

Les marchés actions ont dans l’ensemble progressé, particulièrement aux États-Unis, alors que les investisseurs semblent anticiper un scénario optimiste d’atterrissage en douceur de l’économie et que l’on constate une concentration accrue des performances des indices sur quelques valeurs technologiques portées par les perspectives de l’Intelligence Artificielle générative.

L’euro a encore fortement progressé face au dollar dépassant temporairement 1,12, soit son plus haut niveau depuis le début de la guerre en Ukraine.

Les prix de l’or et des métaux précieux se sont aussi raffermis alors que les perspectives de hausse des taux se réduisent et que la reprise de l’économie en Chine devrait bénéficier de nouvelles mesures de soutien.

Contexte économique

L’économie mondiale a continué de ralentir en juin, sous l’effet principalement du resserrement monétaire, du durcissement des conditions d’octroi de crédit et du retournement de l’immobilier des deux côtés de l’Atlantique et en Chine. Le dynamisme de la consommation des ménages grâce à la robustesse du marché de l’emploi et le soutien budgétaire des États ont jusqu’à présent limité le ralentissement conjoncturel mais les perspectives d’activité au second semestre restent baissières.

L’activité aux États-Unis devrait s’affaiblir alors que le taux d’épargne des ménages remonte, que le soutien budgétaire lié à la pandémie arrive à son terme et que les entreprises subiront le durcissement des conditions de crédit. Toutefois l’emploi résiste et la désinflation réduit la contrainte sur le pouvoir d’achat des ménages.

La zone euro est techniquement en (légère) récession après deux trimestres consécutifs de contraction et les indicateurs avancés d’activité témoignent d’une poursuite de la contraction pour l’industrie, notamment en Allemagne, et d’un ralentissement des services. Les perspectives restent médiocres au second semestre compte tenu du durcissement monétaire, de la chute des crédits immobiliers et de la réduction des boucliers tarifaires.

En Chine, face au ralentissement de la reprise les autorités se sont engagées à renforcer leur politique de soutien à l’économie avec la volonté de cibler notamment la demande intérieure et le secteur de l’immobilier, afin de respecter au moins leur objectif de 5% de croissance en 2023.

Achevé de rédiger le 28/07/2023.