Données 01/01/2026 au 24/06/2026

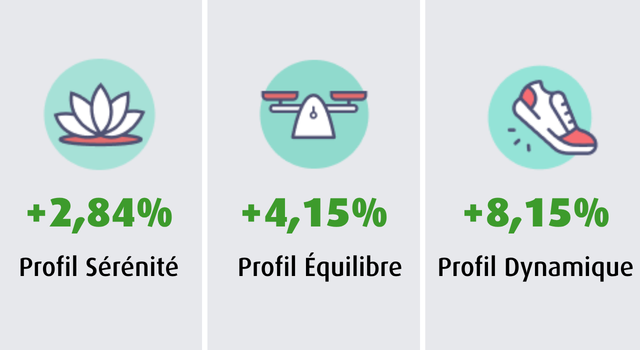

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,15% nette sur le fonds en euros.

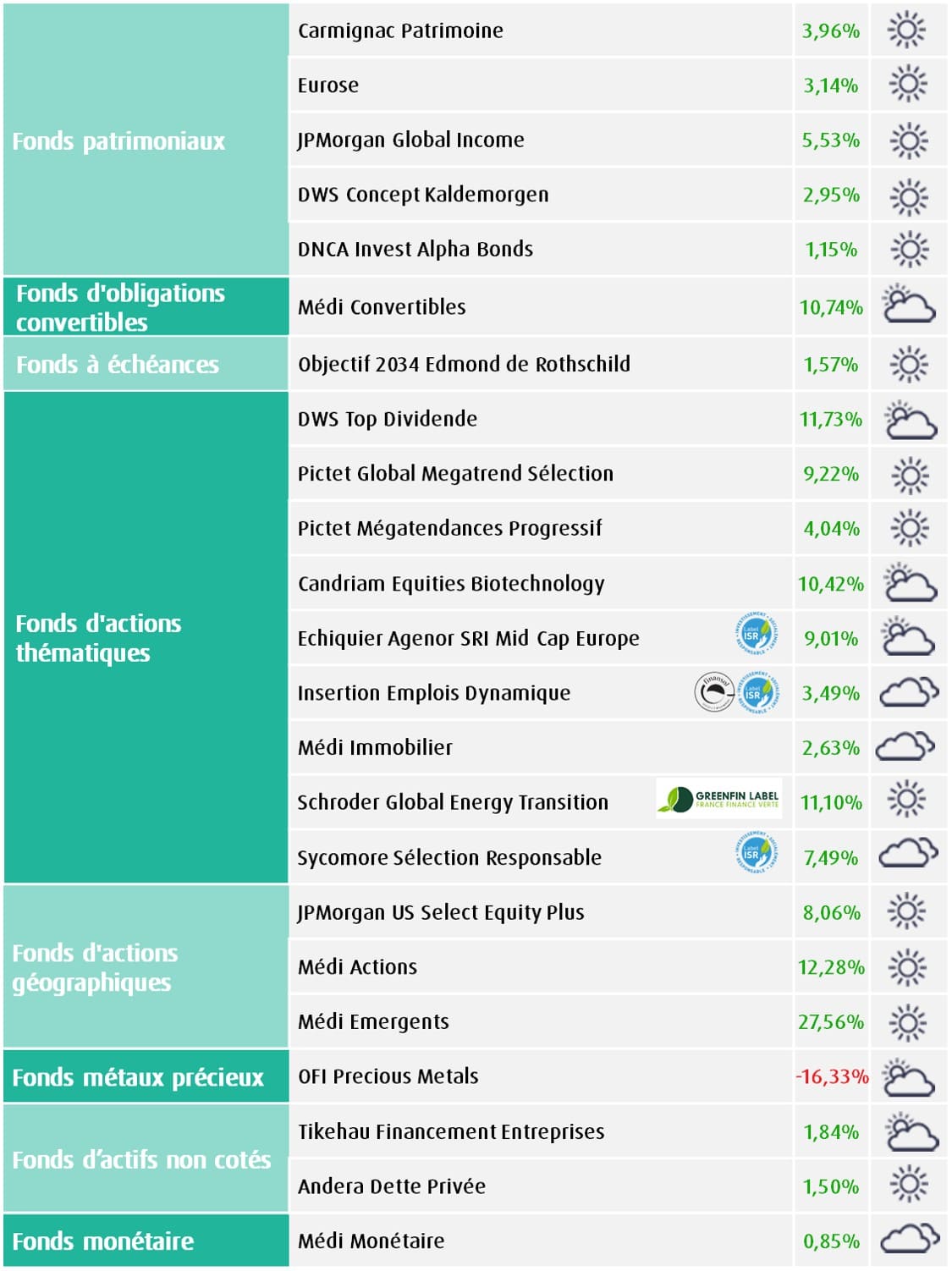

Performances des unités de compte de la gamme financière MACSF

Données du 01/01/2026 au 24/06/2026

Performance au 24/06/2026, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

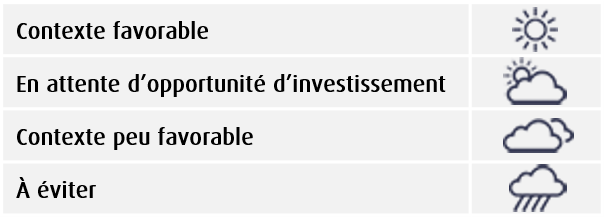

Légende :

Pour consulter la situation de votre contrat, connectez-vous à votre espace personnel :

Recommandations d'investissement sur les unités de compte

- Nous conservons notre biais défensif dans notre allocation recommandée. Les valorisations demeurent élevées et la dynamique de l’économie mondiale apparaît encore à risque sous l’effet de la hausse de l’inflation alors que les banques centrales pourraient s’avérer moins accommodantes.

- Nous réaffirmons notre préférence pour nos supports investis en obligations (Objectif 2034 Edmond de Rothschild, DNCA Alpha Bonds et Andera Dette Privée) et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons notre préférence pour les actions internationales de croissance capables de tirer parti des grands changements structurels (Pictet Global Megatrend Selection) et adoptons une recommandation favorable sur les actions américaines (JPMorgan US Select Equity Plus) et les actions internationales de la thématique de la Transition énergétique (Schroder Global Alternative Energy).

- Nous conservons enfin notre avis positif sur les actions de pays émergents (Médi Emergents) qui présentent des valorisations relatives favorables et devraient bénéficier de fondamentaux économiques et financiers porteurs avec la baisse rapide des prix de l’énergie

Fonds patrimoniaux et taux

Nous restons très positifs sur nos supports d’obligations d’entreprises, le portage demeurant attractif. Le fonds à échéance au profil de risque modéré Objectif 2034 Edmond de Rothschild permet de capter un rendement proche de 4,55% net de frais de gestion (au 26 juin 2026) sur un horizon d’investissement de 7 ans et de le préserver sur la période. D’autre part, notre support de dettes non cotées Andera Dette Privée, qui finance la croissance d’entreprises européennes de taille intermédiaire, présente un profil rendement/risque attractif.

Enfin, nous maintenons notre recommandation sur notre support patrimonial à objectif de performance absolue DNCA Invest Alpha Bonds. Référence dans sa catégorie, ce fonds bénéficie d’une gestion flexible qui lui a permis d’afficher de solides performances historiques tout en limitant sa volatilité.

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui présente historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés.

Fonds actions

Nous demeurons positifs vis-à-vis du fonds Schroder Global Alternative Energy, fonds d’actions internationales d’entreprises qui participent à la transformation du système énergétique mondial. Ces actions, dont les valorisations apparaissent raisonnables, devraient bénéficier de la hausse de la demande électrique mondiale, stimulée par la consommation massive d’énergie liée à l’IA et à l’électrification, la baisse des coûts des énergies renouvelables et les progrès technologiques dans l’efficacité énergétique.

Alors que la volatilité devrait rester élevée, nous conseillons aux épargnants soucieux de diversifier leurs points d’entrée sur les actions internationales d’investir sur notre support exclusif MACSF Pictet Mégatendances Progressif. Cette solution innovante permet en effet de s’exposer régulièrement aux actions (de 0% à 100% par palier régulier de 6% tous les trimestres) de la stratégie multi thématiques du fonds Pictet Global Megatrend Selection et de profiter des opportunités liées à de fortes baisses de marchés grâce à un mécanisme d’accélération systématique (augmentation de 5% de la poche actions à chaque baisse de 5% des actions).

Au 26 juin 2026, l’exposition aux actions s’élève à 39%.

En savoir plus sur l'UC exclusive Pictet Mégatendances Progressif

Vous souhaitez dynamiser votre épargne, mais la volatilité des marchés vous freine ? La MACSF vous propose une unité de compte exclusive, unique en France, conçue avec Pictet Asset Management. Elle permet d'investir progressivement sur les marchés actions, en toute simplicité et avec méthode.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Analyses et commentaires de l'équipe financière MACSF sur les marchés

L’apaisement relatif au Moyen Orient, la baisse des prix du pétrole, la résilience de l’économie américaine et les flux massifs d’investissement dans les secteurs liés à l’IA constituent de puissants facteurs de soutien pour les marchés actions. Les principaux risques concernent les doutes sur la pérennité des investissements massifs dans l’IA et sur leur rentabilité future. Par ailleurs, la remontée de l’inflation fait craindre des politiques monétaires moins favorables.

- Les niveaux de valorisations des actions apparaissent encore élevés, particulièrement sur le marché américain. Le régime de volatilité devrait rester soutenu et nous conservons un positionnement neutre concernant les actions de pays développés avec une surpondération des actions américaines. L’écart de valorisation demeure favorable aux actions européennes mais les actions américaines apparaissent plus défensives et devraient continuer d’afficher une meilleure dynamique bénéficiaire. Nous continuons de recommander les thématiques de croissance « mégatendances » et les actions de pays émergents.

- Les taux d’intérêt et les primes de risque de crédit ont progressé depuis le début de l’année soutenant l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’Etat.

- Nous maintenons notre positionnement neutre sur les obligations convertibles, leur préférant les obligations d’entreprises et la dette privée.

Temps forts du mois écoulé

Même si un accord final prendra du temps, les négociations de paix entre les États-Unis et l’Iran se poursuivent favorablement et ouvrent la voie à des conséquences modérées pour l’économie mondiale.

En effet, la reprise progressive du trafic dans le détroit d’Ormuz et la levée des sanctions contre le pétrole iranien ont déjà permis au prix du baril de pétrole de repasser en dessous de 75 dollars, réduisant ainsi les perspectives de hausse de l’inflation.

Les indices d’actions ont atteint de nouveaux records historiques, le MSCI Monde en euros progressant désormais de près de 12% depuis le début de l’année. Le mouvement a dans un premier temps été soutenu par des résultats d’entreprises globalement solides avant de s’éroder quelque peu alors que ressurgissent les doutes des investisseurs sur la rentabilité future des investissements liés à l’IA et les niveaux de valorisation des valeurs technologiques après les multiples annonces d’introductions en bourses, dont celle de SpaceX.

Kevin Warsh, qui présidait sa première réunion de politique monétaire de la Réserve fédérale américaine, a maintenu comme attendu ses taux directeurs dans la fourchette 3,5% - 3,75%. Constatant l’accélération de l’inflation à 4,2%, il a toutefois signalé que son prochain mouvement pourrait être une hausse, conduisant les marchés à anticiper une voire deux hausses de taux d’ici la fin de l’année.

La Banque centrale européenne a, comme prévu, relevé ses taux directeurs, portant son taux de dépôt à 2,25%. Les marchés tablent désormais sur une hausse supplémentaire de 0,25% d’ici la fin 2026, alors qu’un statu quo était attendu pour l’ensemble de l’année avant le début de la guerre en Iran.

Les taux d’intérêt ont légèrement reflué mais restent proches de leurs points-hauts. Les taux à 10 ans des emprunts des États allemand et français évoluent ainsi à des niveaux proches respectivement de 2,85% et 3,65%. Aux États-Unis, le rendement du bon du Trésor à 10 ans retrouve un niveau proche de 4,40%.

Soutenu par les anticipations d’un relèvement à venir des taux de la Fed, le dollar s’est apprécié et se rapproche de 1,13 pour un euro, en hausse de plus de 3% depuis le début de l’année. Le prix de l’once d’or, encore très volatil a été fortement pénalisé par cette vigueur du dollar et les tensions sur les taux d’intérêt et se replie autour de 4 000 dollars.

Contexte économique

La guerre en Iran semble jusqu’à présent avoir eu des conséquences limitées sur l’économie mondiale, notamment aux États-Unis, les indicateurs avancés suggérant une croissance globale à 2,5% en rythme annualisé contre un peu plus de 3% avant le début du conflit. L’inflation globale est repartie à la hausse à 3,5% mais sa persistance devrait être modérée du fait du ralentissement économique et du reflux rapide déjà constaté des prix de l’énergie.

Aux États-Unis

Aux États-Unis

La résistance de l’économie américaine s’explique par au moins deux facteurs :

- Tout d’abord, la consommation a été soutenue par la reprise des transferts publics aux ménages et la hausse de la valorisation de leur patrimoine financier, compensant le choc négatif sur le pouvoir d’achat du prix de l’essence.

- D’autre part, la croissance a été stimulée par l’expansion des investissements des entreprises dans la tech et l’intelligence artificielle.

En Europe

En Europe

La hausse des prix de l’énergie, et principalement du gaz, a pesé sur la dynamique de croissance observée en début d’année, pourtant portée par le vaste programme de relance budgétaire en Allemagne.

En Chine

En Chine

À la lumière des dernières données économiques, la Chine semble encore plus affectée qu’anticipé par les effets de sa dépendance énergétique qui pourraient inciter les autorités chinoise à renforcer les mesures de soutien budgétaire. Les exportations bénéficient toutefois du dynamisme du cycle de l’IA et la rencontre entre Donald Trump et Xi Jinping s’est soldée en mai par un cadre qui limite le risque de nouvelles tensions commerciales.

De manière générale, les pays émergents ont été pénalisés par le ralentissement du commerce mondial, la hausse du dollar et la dégradation des conditions financières mondiales mais leur croissance devrait rester solide alors que les prix de l’énergie viennent de connaître une décrue rapide.

Achevé de rédiger le 26/06/2026.