Données au 19/11/2024

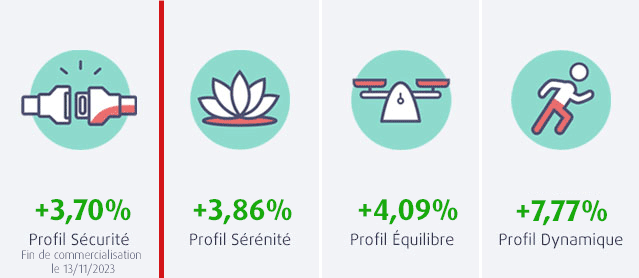

Performances des profils du RES Multisupport

Performance annuelle nette de frais de gestion et de frais de garantie plancher et brute de prélèvements sociaux, calculée sur la base d’une prime nette directement investie sur le profil au 1er janvier avec une hypothèse de rémunération de 3,10% nette sur le fonds en euros.

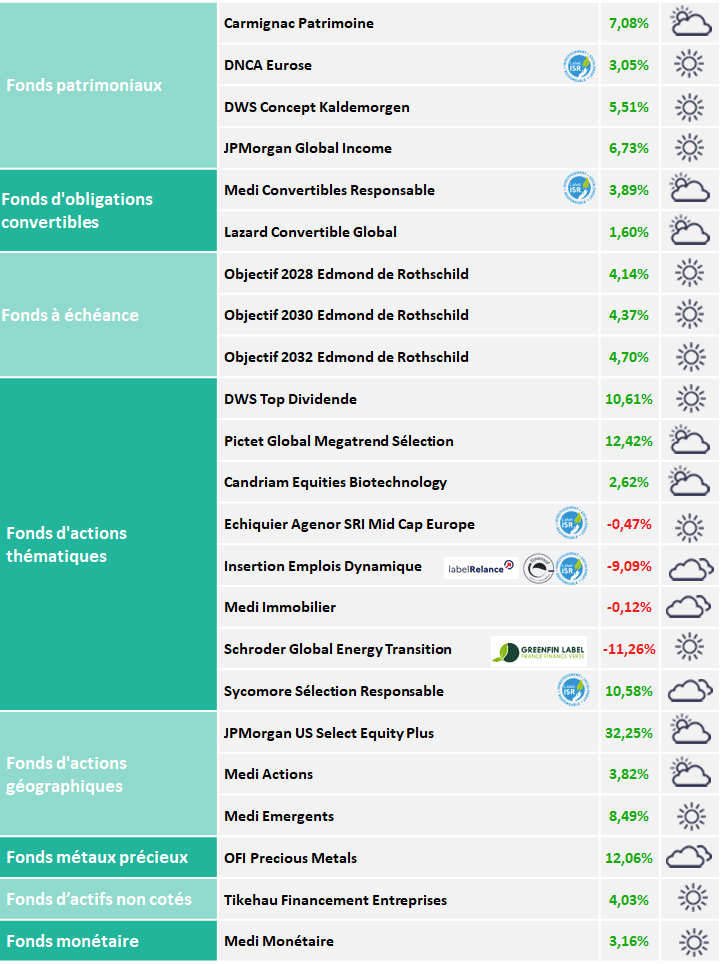

Performances des UC de la gamme financière MACSF

Performance annuelle du 31/12/2023 au 19/11/2024, brute de frais de gestion, de frais de garantie plancher et de prélèvements sociaux. L’assureur ne s’engage que sur le nombre d’unités de compte et non sur leur valeur.

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports en unités de compte. Pour une épargne qui vous ressemble, veillez à bien déterminer votre profil d'épargnant avec votre conseiller MACSF

Recommandations d'investissement sur les unités de compte

- Nous conservons notre biais défensif dans notre allocation recommandée. Les marchés actions, qui affichent des performances élevées en dépit du ralentissement cyclique et du renforcement du risque géopolitique (Ukraine, tensions commerciales), apparaissent chers, particulièrement aux États-Unis.

- L’optimisme des investisseurs nous semble donc généralement excessif et nous réaffirmons notre préférence pour nos supports investis en obligations d’entreprises (Objectif 2032 Edmond de Rothschild, Tikehau Financement Entreprises et Andera Dette Privée) et ceux dont les allocations ou les thématiques présentent des profils de risque « actions » modérés et des niveaux de valorisations encore attractifs.

- Parmi nos fonds actions, nous maintenons ainsi nos préférences pour les thématiques qui apparaissent très décotées : Schroder Global Energy Transition et Echiquier Agenor Mid-Cap Europe.

- Enfin, nous pensons que les actions internationales à dividendes élevés (DWS Top Dividende), en retrait en 2023 mais en hausse sensible ces derniers mois, conservent leur attractivité dans la perspective de la poursuite du cycle baissier des politiques monétaires.

Fonds patrimoniaux

Parmi nos fonds patrimoniaux nous privilégions DWS Concept Kaldemorgen, qui affiche historiquement un profil rendement/risque très convaincant grâce à des choix d’investissements opportuns accompagnés d’une gestion indépendante des risques de marchés. Il a d’ailleurs été récompensé en 2023 par le prix du meilleur fonds d’allocation en France décerné par Morningstar.

Nous restons aussi très positifs sur nos supports d’obligations d’entreprises, dans la mesure où les taux d’intérêts restent élevés. Le nouveau fonds à échéance au profil de risque modéré Objectif 2032 Edmond de Rothschild permet de capter un rendement proche de 4% net de frais de gestion sur un horizon d’investissement de 8 ans et de le préserver sur la période. D’autre part, nos deux supports exclusifs de dettes non cotées Tikehau Financement Entreprise et notre nouveau fonds Andera Dette Privée, qui financent la croissance d’entreprises européennes de taille intermédiaire, présentent des profils rendement/risque attractifs et complémentaires.

Nous recommandons aussi le support diversifié JPMorgan Global Income qui présente encore selon nous de bons points d’entrée en dépit de sa bonne performance en 2023 (+5,89%) et 2024 (+6,73% au 19 novembre). Couvert du risque de change, ce support est investi dans un portefeuille très diversifié de titres générateurs de revenus dont principalement des obligations à haut rendement et des actions à dividendes élevés.

Fonds actions et obligations convertibles

Nous pensons que DWS Top Dividende, dont la thématique défensive, axée sur les sociétés distribuant des dividendes pérennes et qui affichent des valorisations raisonnables en dépit de leurs solides performances en 2024 (+10,61% au 19 novembre), reste opportune dans un contexte de desserrement des conditions monétaires, de risque géopolitique et d’incertitudes sur le cycle économique.

Nous recommandons le support Echiquier Agenor SRI Mid-Cap Europe, investi dans des valeurs moyennes européennes de croissance qui présentent une forte visibilité sur les bénéfices, apparaissent relativement décorrélées du cycle économique et dont les valorisations sont attrayantes après leur sous performance depuis 2022.

La thématique de croissance à forte visibilité à long terme du fonds d’actions internationales Schroder Global Energy Transition qui investit dans des entreprises leaders dans les activités liées aux énergies propres apparaît attractive. Il a fortement baissé en 2023 et en 2024 en raison de la hausse des taux d’intérêt et de la baisse des prix de l’énergie et présente des niveaux de valorisation très déprimés.

Analyses et commentaires de l'équipe financière MACSF sur les marchés

- Les marchés financiers ont été soutenus par une forte vague d’optimisme depuis octobre 2023, en lien avec les anticipations d’un atterrissage en douceur de l’économie, la baisse des taux d’intérêt et la désinflation. Nous pensons que beaucoup de ces bonnes nouvelles se reflètent déjà dans les niveaux de valorisation des actifs risqués particulièrement les actions américaines qui apparaissent onéreuses dans un contexte plus volatil qu’en début d’année.

- La hausse des taux d’intérêt à moyen et long terme s’est amplifiée après les élections américaines, améliorant l’attractivité des obligations d’entreprises les mieux notées et des emprunts d’État européens compte tenu des perspectives de croissance et d’inflation modérées.

- Nous maintenons notre préférence pour les valeurs moyennes européennes de croissance qui affichent depuis 2022 une sous-performance marquée. Nous continuons aussi de recommander les thématiques actions défensives et de long terme qui demeurent relativement attractives. Enfin, nous pensons que les actions de pays émergents offrent encore des opportunités compte tenu de leur faible niveau de valorisation relatif même si la hausse du dollar et la perspective de hausse des tarifs douaniers dégradent les perspectives de la classe d’actifs.

- Nous maintenons notre positionnement neutre sur les obligations convertibles, compte tenu de notre prudence sur les actions, leur préférant les obligations d’entreprises et la dette privée.

Évolution des marchés

Les mouvements des marchés financiers ont été principalement guidés ces dernières semaines par les conséquences attendues de l’élection de Donald Trump à la présidence des États-Unis et de la majorité qu’il a obtenue

au Congrès :

hausse des actions américaines qui atteignent de nouveaux records historiques, hausse des taux d’intérêt, hausse du dollar et sous performance des actifs européens et émergents, l’indice CAC 40 s’inscrivant même en baisse depuis le début de l’année.

Les investisseurs ont ainsi anticipé la traduction financière des principales mesures du futur président, favorisant la croissance mais aussi potentiellement l’inflation : forte augmentation des tarifs douaniers, baisse des impôts sur les sociétés, mesures de dérégulation sur les banques et l’énergie.

La Réserve Fédérale américaine a poursuivi son cycle de baisse des taux entamé en septembre, avec une baisse plus modérée de 0,25% en novembre, portant son taux de dépôt à 4,50%. Les marchés ont révisé à la baisse les prévisions de baisses de taux en 2025 étant donnée la bonne tenue de l’économie et les mesures de soutien à la croissance du programme de Donald Trump.

La Banque centrale européenne, qui a baissé son taux de dépôts à 3,25% devrait au contraire poursuivre comme prévu son assouplissement des conditions monétaires (2,00% anticipé en juin 2025) face à la baisse tendancielle des tensions inflationnistes et des perspectives d’activité qui se dégradent.

L’accélération de la remontée des taux longs des deux côtés de l’Atlantique reflète l’intégration du programme de la nouvelle administration américaine, se traduisant par ailleurs par une certaine déconnexion entre le rendement du bon du trésor à 10 ans en forte hausse au-dessus de 4,40%, et celui de l’OAT à 10 ans, en hausse plus modérée autour de 3,15%.

L’euro, proche de 1,05 dollar, s’est sensiblement déprécié en raison de l’anticipation d’une Réserve fédérale américaine plus prudente à baisser ses taux que son homologue européenne. Le prix de l’once d’or, soutenu par le contexte géopolitique tendu, est toutefois retombé en dessous de 2 700 dollars, pénalisé par la hausse des taux et la vigueur du dollar.

Contexte économique

L’économie mondiale continue de ralentir, principalement en raison de la contraction de l’activité dans l’industrie alors que celle dans les services résiste mieux. Alors que le Fonds Monétaire International prévoyait une croissance mondiale de 3,2% en 2024 et 2025, les perspectives sont rendues plus incertaines par le programme économique de Donald Trump, la hausse des droits de douanes et les éventuelles mesures de rétorsions pouvant conduire à une guerre commerciale.

Aux États-Unis, l’activité demeure plus robuste qu’attendu (2,8% en annualisé au 3ème trimestre), et devrait bénéficier des mesures de la nouvelle administration républicaine favorables à la croissance (baisse des impôts, dérèglementation des énergies fossiles), même si plus inflationnistes (hausse de la demande, moins de main d’œuvre bon marché en raison de la réduction de l’immigration, renchérissement des importations du fait de la hausse des droits de douane).

En Europe, la croissance (1,5% en annualisé au 3ème trimestre) a surpris positivement mais soutenue par des éléments exceptionnels (JO en France notamment). Depuis, la dégradation conjoncturelle et le ralentissement du marché du travail s’accentuent avant même la mise en application éventuelle de mesures protectionnistes aux États-Unis. L’emploi a confirmé son ralentissement et la consommation reste médiocre, pénalisée par la propension élevée des ménages à épargner.

En Chine, la croissance a ralenti (4,6% en annualisé au 3ème trimestre) mais des signes de redressement apparaissent : net rebond de la consommation, signes encourageants sur l’immobilier, redressement du crédit… L’objectif des autorités d’une croissance à 5% voire un peu plus sur l’année 2024 paraît atteignable mais l’élection de Donald Trump représente un risque clairement baissier.

Achevé de rédiger le 21/11/2024.