Le rachat

Le rachat constitue une sortie définitive des sommes disponibles sur votre contrat d'assurance vie.

Rappel

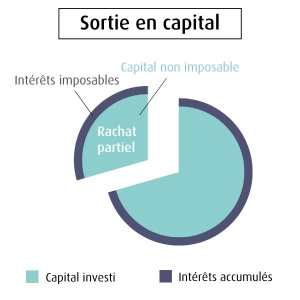

Lorsque vous placez votre épargne sur un contrat d’assurance vie, le capital investi génère des intérêts chaque année. Si vous faites un rachat, ce retrait va se composer d’une part de capital et d’une part d’intérêt. L’imposition ne s’applique qu’à la part d’intérêt, le capital quant à lui n’est pas imposable.

On distingue :

- Le rachat partiel, qui correspond à une sortie définitive d’une partie seulement des sommes.

- Les rachats partiels programmés, qui permettent de percevoir une partie de ces sommes sous forme de revenus réguliers.

- Le rachat total, qui correspond à une sortie définitive de la totalité des sommes et entraîne la clôture du contrat.

Le rachat est susceptible de générer de la fiscalité et/ou des prélèvements sociaux. Pour vous accompagner dans la déclaration de ces revenus à l’administration fiscale, l’assureur vous adresse, l’année suivant le rachat, un imprimé fiscal unique (IFU) faisant état des montants à déclarer.

L'avance

L’avance s’apparente à un prêt consenti par votre assureur et gagé sur votre épargne. Elle permet de faire face à un besoin temporaire de liquidités.

D’un montant pouvant atteindre 60% de votre épargne pour un contrat multisupport ou 80% de votre épargne investie sur le fonds euros pour un contrat monosupport, elle doit être remboursée généralement dans un délai de 3 ans et moyennant un taux d’intérêt défini selon les caractéristiques de votre contrat.

À la MACSF, pour l'année 2024, le taux d'intérêt des avances pour les contrats RES Multisupport et RES Capitalisation est de 3,62%.

Les sommes faisant l’objet d’une avance restent investies sur le contrat d’assurance vie. La perception de l’avance et son remboursement ne génère pas de fiscalité.

Comment Choisir ?

Pour faire le bon choix entre rachat et avance, plusieurs critères sont à considérer. Notre vidéo vous éclaire :

- 1er critère à prendre en compte : le délai de remboursement. Si vous avez la possibilité de rembourser rapidement les montants empruntés, le plus avantageux sera sans doute l’avance. Elle permet d’éviter les frais sur ce versement. En effet en cas de rachat suivi d’un re- versement sur le contrats d’assurance vie, vous auriez des frais à acquitter à nouveau.

- Le 2e critère est le taux d’intérêt de l’avance. Si celui-ci est important alors le rachat partiel peut finalement s’avérer avantageux.

- Enfin, la 3e critère correspond à la fiscalité courante sur votre contrat d’assurance vie. Par exemple si votre contrat a moins de 4 ans, même en optant pour le prélèvement forfaitaire libératoire, les montants intérêts rachetés seront imposés à hauteur de 35% voire plus si vous choisissez de les soumettre au barème progressif de l’impôt sur le revenu.

N'hésitez pas à consulter notre fiche détaillée sur la fiscalité de l'assurance vie en cas de rachat >

Bon à savoir

Votre espace personnel vous permet, à toute heure et en tous lieux d’effectuer des opérations de rachats, avances et arbitrages sur votre contrat d’assurance vie et de simuler la fiscalité associée.

Pour être absolument sûr de votre choix avant toute opération , le plus prudent reste de prendre contact avec un conseiller MACSF afin d’examiner avec lui les conséquences fiscales et patrimoniales de l’opération que vous envisagez d’effectuer. Selon vos besoins, il pourra vous proposer, par exemple, la mise en place de rachats partiels programmés.