Rendement toujours aussi bon pour le fonds en euros

Taux net 2024* | Taux net 2023* | Taux annualisé sur 10 ans* |

+3,10% | +3,10% | +2,44% |

* Frais de gestion déduits

Pour vos contrats RFPA Retraite Madelin et RES Fonds de Pension, la MACSF, consciente de l’importance de la préparation ou l’optimisation de votre retraite, propose un bon taux de rendement pour le Fonds en euros RES Fonds de Pension :

Les fonds en euros de nos contrats d’épargne et de retraite se distinguent par de bons rendements dans la durée. Ce succès est possible grâce à notre vision à long terme et à notre gestion avisée de la Provision pour Participation aux Bénéfices (PPB) au fil des années.

Aujourd'hui, cette vision prévoyante se concrétise par l'utilisation stratégique d'une portion de la PPB, initialement constituée pour accompagner la remontée des taux. Elle est désormais redistribuée de manière efficace. Grâce à cette anticipation éclairée, la MACSF continue de garantir des rendements solides, faisant de sa gestion proactive un avantage majeur dans le contexte actuel de taux d'intérêt élevés et d'inflation.

Pour aller plus loin : lire notre actu consacrée aux rendements 2024 des fonds en euros MACSF >

Les performances passées ne préjugent pas des performances futures. Il existe un risque de perte en capital sur les supports libellés en unités de compte. Pour une épargne qui vous ressemble, veillez à bien définir avec votre conseiller votre horizon de placement et votre profil d'épargnant.

Performances 2024 des profils du RFPA Retraite Madelin

Le RFPA Retraite Madelin propose 2 types de gestion pour la répartition de votre épargne retraite :

- la gestion à horizon,

- ou la gestion libre.

Gestion à horizon

L’année 2024 a été marquée par une évolution plutôt favorable des marchés financiers : poursuite de la tendance haussière, ralentissement maîtrisé de l’économie mondiale, solidité des performances des entreprises, recul de l’inflation et diminution des taux d’intérêt. Les profils à horizon présentent de bonnes performances :

Performance 2024 à 45 ans** | Performance 2024 à 50 ans** | Performance 2023 à 55 ans** | Performance 2024 à 60 ans** | Performance 2024 à 65 ans** | |

| Détente (100% €) | +3,12% | +3,12% | +3,12% | +3,12% | +3,12% |

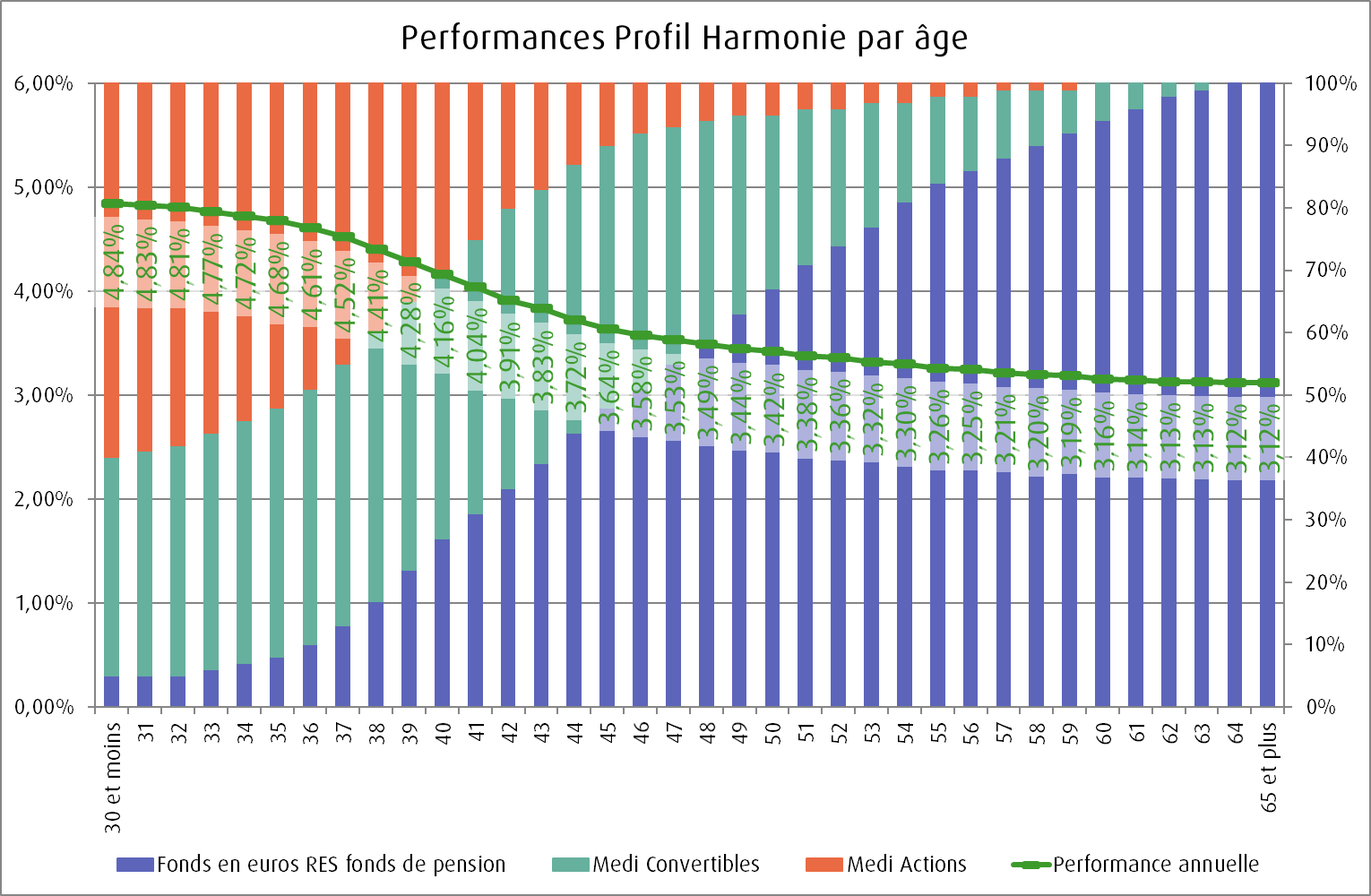

| Harmonie | +3,64% | +3,42% | +3,26% | +3,16% | +3,12% |

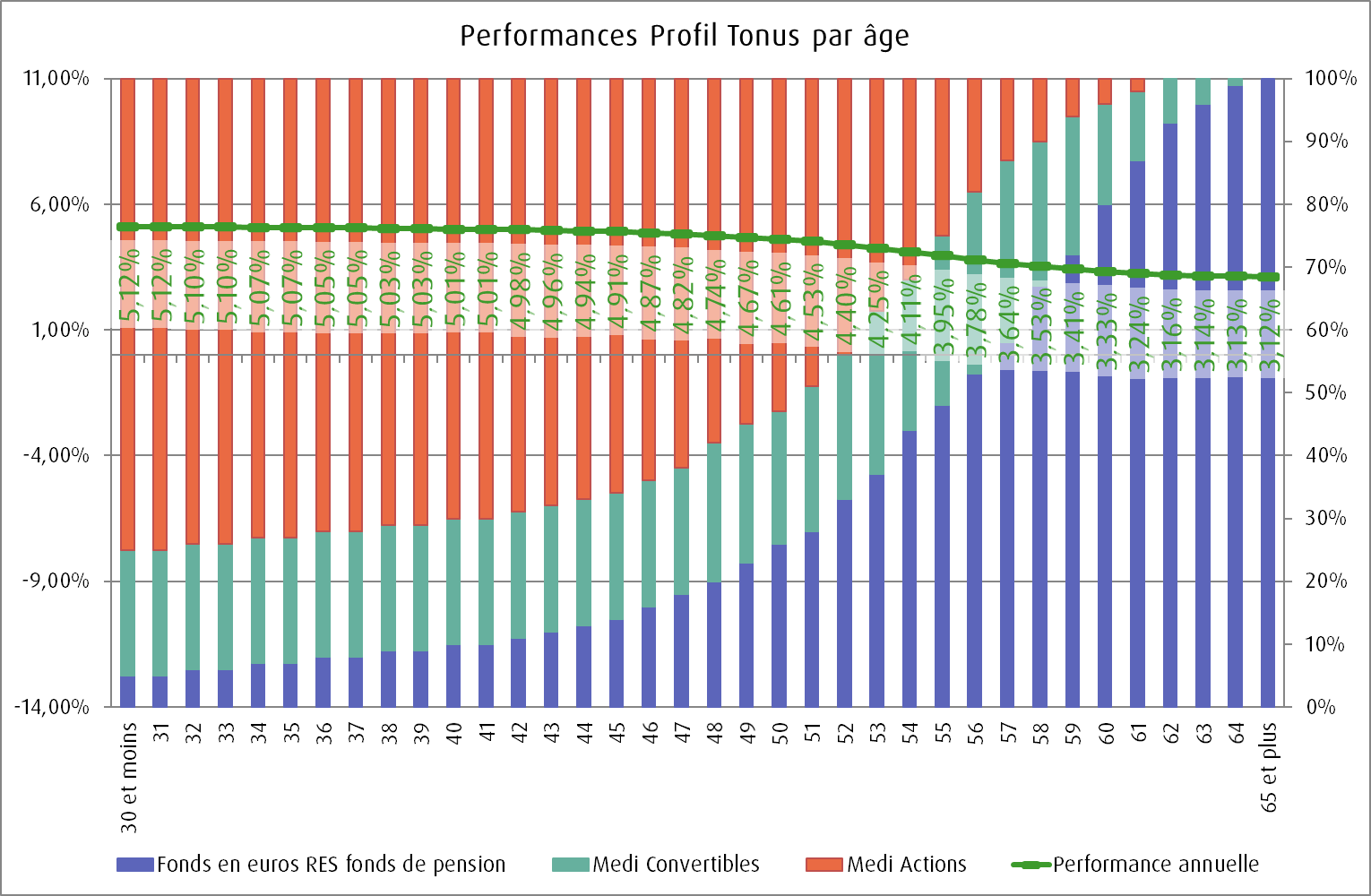

| Tonus | +4,91% | +4,61% | +3,95% | +3,33% | +3,12% |

** Performance nette des frais de gestion et de frais de garantie plancher et brute de fiscalité, calculée sur la base d’une prime nette directement investie au 1er janvier sur le profil selon la répartition correspondante à l’âge du sociétaire et tenant compte de l’arbitrage contractuel effectué en juillet, avec intégration de la distribution annuelle des dividendes et attribution au 31 décembre de l’année de la participation aux bénéfices annuelle sur le fonds en euros.

Performances détaillées du profil Harmonie

Performances détaillées du profil Tonus

Exemples concrets :

Joey, Ross et Chandler détiennent tous un contrat RFPA Retraite Madelin à la MACSF :

- Joey a 45 ans, il a opté pour le profil Détente – entièrement composé de fonds en euros – en 2024, la performance de son contrat est de +3,12%.

- Ross a 45 ans, il a opté pour le profil Harmonie. En 2024, la performance de son contrat est de +3,64%.

- Chandler a 45 ans, il a opté pour le profil Tonus. En 2024, la performance de son contrat est de +4,91%.

Gestion libre

Vous avez placé votre épargne retraite sur les supports d’investissement de la gamme financière MACSF.

Après une année contrastée sur les marchés financiers, les supports en unités de compte de la gamme financière MACSF affichent des performances satisfaisantes et terminent 2023 en territoire nettement positif.

Consultez le décryptage des performances 2024 de la gamme financière MACSF >

Faut-il conserver votre contrat de retraite Madelin ?

La commercialisation auprès de nouveaux épargnants des contrats retraite Madelin comme le RFPA Retraite Madelin, est arrêtée depuis octobre 2020. En effet, la loi Pacte, dans le but de simplifier et d'harmoniser les dispositifs d'épargne retraite - a instauré un nouveau type de contrat : le plan d'épargne retraite (PER),

Vous pouvez bien sûr continuer à alimenter votre contrat par des versements. Les règles de fonctionnement de ce dernier n'ont pas changé.

Toutefois, dans certains cas, il peut être intéressant de transférer votre contrat vers le plan d'épargne retraite de la MACSF, le RES Retraite(2).

Ce nouveau contrat vous offre de nombreux avantages, notamment une fiscalité attractive, davantage de flexibilité pour débloquer votre épargne et la possibilité d’effectuer des sorties 100 % en capital au moment du départ à la retraite.

Chaque situation étant unique, votre conseiller MACSF sera le mieux à même de vous accompagner pour faire les bons choix.

Le saviez-vous ?

La MACSF vous propose un service de transfert pour simplifier vos démarches. Vous pourrez ainsi regrouper vos contrats pour plus de clarté et bénéficier de frais parmi les plus intéressants du marché.